To Save

PENSION SAVINGS SCHEME

Invest wisely, benefit from tax advantages, and build a comfortable retirement without giving up your current goals.

THE RIGHT PLAN FOR THOSE WHO THINK AHEAD

Have you ever stopped to think about your retirement? Or do you think that’s a problem for 40 years from now? It seems far away, but official projections indicate that the pension system will face major challenges in the coming years.

Thinking about retirement early won’t make you age. It gives you freedom in the future!

BEYOND THE TAX BENEFITS, PREPARING FOR YOUR RETIREMENT HAS MANY ADVANTAGES

Benefícios Fiscais

Subscrever um PPR dá-te acesso a benefícios fiscais no preenchimento da declaração do IRS. Podes beneficiar:

- Até 400€ se tiver menos de 35 anos e investir 2.000€

- Até 350€ se tiver entre 35 e 50 anos e investir 1.750€

- Até 300€ se tiver mais de 50 anos e investir 1.500€.

Fiscalidade Reduzida

O PPR é o produto com fiscalidade mais reduzida:

- 21,5% se resgatares até ao 5º ano;

- 17,2%, se resgatares entre o 5º e 8º ano;

- 8,60%, se resgatares após o 8ºano.

Pensado para o Futuro

Podes transferir PPRs que tenhas noutros bancos sem perda de histórico e benefícios.

Gestão Profissional

Não precisas de te preocupar com a gestão profissional e diversificada do teu investimento, no Carregosa NextGen temos parceiros e equipas dedicadas para ti.

Investimento Flexível

Embora o ideal seja definires um investimento fixo e periódico, o PPR dá-te flexibilidade para reforçar com montantes reduzidas e a qualquer momento.

SIXTY DEGREES PPR/FLEXIBLE OICVM FUND: DON'T LEAVE FOR TOMORROW WHAT YOU CAN START TODAY

Designed for investors looking for a retirement savings solution with long-term growth potential, benefiting from all the tax advantages of a PPR.

Flexible Management

Investment strategy adapted to market conditions

Diversification

Portfolio diversified across multiple asset classes.

Experienced Team

Professional managers with decades of market experience.

Transparency

Clear information and detailed reports.

A FLEXIBLE SAVINGS PLAN DESIGNED FOR THOSE WHO LOOK TO THE FUTURE WITH VISION.

Our offering of the Sixty Degrees PPR/Flexible UCITS Fund is an open-ended flexible investment fund that combines active management with a global diversification strategy. You know how you can subscribe.

Subscribing to a Retirement Savings Plan at Carregosa NextGen is simple

These are the subscription conditions for subscribing to a PPR:

- Minimum subscription: €250

- Minimum additional contributions: €25

- No subscription, redemption, or custody fees.

Check the documentation below:

Easy and flexible

- Subscribe or increase your investment directly through Homebanking.

- With PPR, you can make additional contributions whenever you want, at your own pace.

- Start with small amounts and increase them as your availability allows.

- Soon, you will also be able to set up periodic payments.

Subscribing to a Retirement Savings Plan at Carregosa NextGen is simple

Don't forget! Investing your savings in PPRs is the most tax-advantageous investment for you! The earlier you start, the more you benefit. By making a retirement savings contribution by the end of the year, you can take advantage of several benefits.

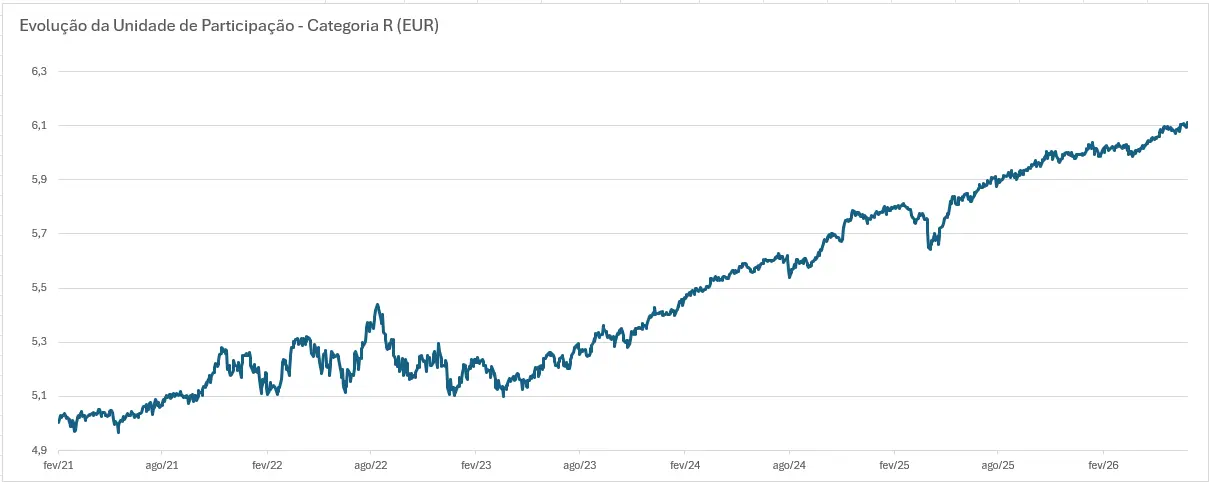

EVOLUTION OF THE PARTICIPATION UNIT - CATEGORY R (EUR)

Data as at 01 Jul 2026

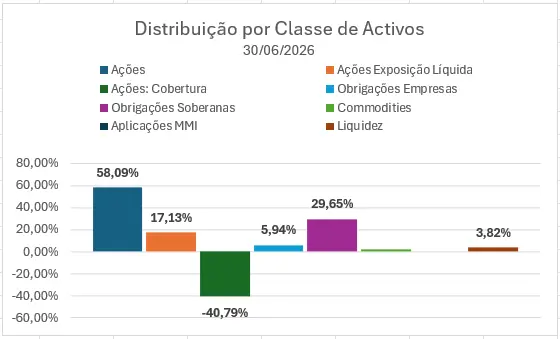

ASSET CLASS DISTRIBUTION

30/01/2025

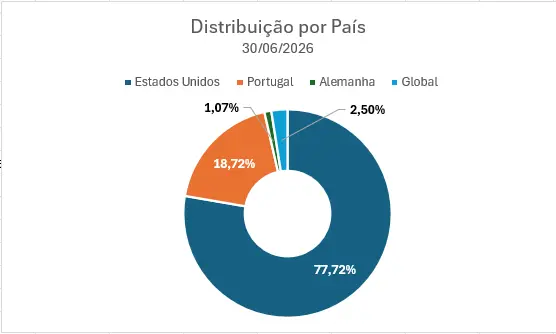

DISTRIBUTION BY COUNTRY

30/01/2025

PROFITABILITY

From the start (2 February 2021 to 01 Jul 2026)

22.07%

RETURN % (EUR)

27/02/2026

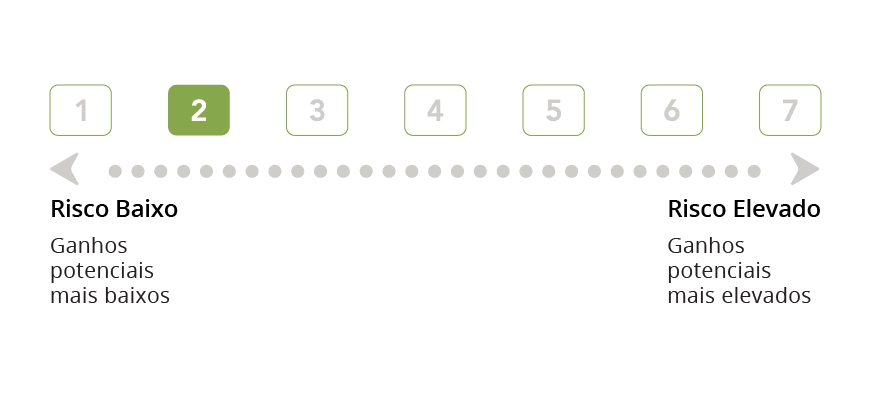

RISK

The shaded area of the scale above highlights the fund's (share class R) risk classification based on the Summary Risk Indicator (ISR). The ISR indicator is a guideline on the level of risk of this product when compared to other products. It shows the likelihood that the product will suffer financial losses in the future due to market fluctuations.

4.7% Value-at-Risk (VaR)

For a 99% confidence level, VaR (%) represents the maximum loss of the Fund's share classe I current portfolio within 30 days.

4.53% Annualized volatility

The annualized volatility rate (%) is a risk indicator that measures the standard deviation of the Fund's share class I daily returns since its launch date.

NOTES

This information concerns the investment fund’s share class R managed by Sixty Degrees SGOIC, SA and does not dispense the reading of the respective constitutive documents: Fund prospectus and fundamental information for investors (IFI) are available at www.sixty-degrees.com without any burdens or charges.

The values refer to past recorded returns that do not consider income tax on redemptions (net of management fees and depositary), so they do not constitute any guarantee of future returns since the value of the investment may increase or decrease depending on the funds level of risk at that time. Sixty Degrees and Banco Carregosa warns that, as a rule, greater profitability is associated with a higher level of risk. Profitability would only be obtained if the investment was made during the entire reference period. The value of 1 fund share may increase or decrease depending on the valuation of the assets that make up the fund holdings, which may imply loss of invested capital.

PENALTY-FREE REDEMPTION CONDITIONS

When is it possible to redeem the PPR without penalties?

- From the age of 60 or upon retirement. (1)

- Long-term unemployment. (2)

- Permanent incapacity for work. (2)

- Serious illness. (2)

- Payment of instalments for a mortgage on one’s permanent residence, unless it is repaid early. (1)

- In the event of the participant’s death, redemption can be made by their beneficiaries or heirs. (2)

Notes:

(1) As long as the PPR has been subscribed for at least 5 years and at least 35% of the total contributions have been made during the first half of the contract term.

(2) At any time.

According to current legislation, redemption outside the conditions described above requires the return of all tax benefits, plus 10% for each elapsed year.

EXPLORE MORE

Explore the financial literacy content that NextGen has for you, from themed articles to webinars with experts from Banco Carregosa, and boost your knowledge.

Financial Freedom: What it is, how to calculate it, and how to achieve it

4 min read

Open an Online Account: How It Works

4 min read

Investment Portfolio Management: What it is, why it is important, and how to do it

4 min read

HAVE QUESTIONS? WE HAVE THE ANSWERS.

O que é um PPR (Plano Poupança Reforma)?

Um Plano Poupança Reforma (PPR) é um produto financeiro, de médio e longo prazo concebido para ajudar a constituir um complemento à pensão de reforma, com potencial de valorização dos montantes investidos ao longo do tempo e vantagens fiscais previstas na lei.

Que tipos de PPR existem?

- PPR sob a forma de seguro — geralmente com capital ou rendimento mínimo garantido (mais conservador).

- PPR sob a forma de fundo de investimento fundos (PPR/OICVM ou fundos de pensões) — investe em mercados financeiros e não tem garantia de capital, podendo oferecer maior potencial de rentabilidade a longo prazo.

Qual a diferença entre um PPR sob a forma de Fundo e um PPR sob a forma de seguro?

- PPR sob a forma de Seguro: produto de seguro com estrutura mais conservadora, podendo oferecer uma garantia de capital ou rendimento mínimo.

- PPR sob a forma de Fundo: produto de investimento (gerido como fundo), sem garantia de capital, com rendibilidades dependentes da evolução dos mercados financeiros.

Onde investem os PPR?

Os PPR sob a forma de fundos investem em carteiras diversificadas de ativos (como obrigações e ações), de acordo com o perfil de risco do fundo. Os PPR sob a forma de seguros podem aplicar em ativos mais conservadores, de acordo com a política de investimento do produto.

Os PPR têm risco?

Sim. Os PPR sem garantia de capital estão sujeitos à volatilidade dos mercados e o valor pode subir ou descer. Os PPR com garantia tendem a ter menor risco, mas podem oferecer rendibilidades mais baixas.

Como saber qual é o melhor PPR para mim?

A escolha deve considerar:

- O perfil de risco do investidor;

- O horizonte temporal de poupança;

- Os custos e comissões do produto;

- Os objetivos financeiros (complemento de reforma, liquidez, etc.).

Qual a melhor idade para fazer um Plano Poupança Reforma?

Não há uma idade “ideal”, mas quanto mais cedo começar, maior o tempo de acumulação e potencial de valorização, além de poder beneficiar dos limites máximos de dedução anual no IRS.

Quais são as vantagens de investir num PPR?

Investir num PPR permite beneficiar de vantagens fiscais no IRS, com possibilidade de deduzir no IRS parte das entregas, usufruir de tributação reduzida sobre os ganhos no resgate, contar com gestão profissional dos fundos, flexibilidade para fazer entregas periódicas ou pontuais e criar disciplina de poupança a longo prazo para preparar a reforma de forma eficiente e segura.

Quais são os benefícios fiscais do PPR?

Um dos maiores benefícios do PPR são as deduções no IRS (são dedutíveis à coleta, em sede de IRS, 20% dos valores aplicados em PPR), que podem chegar até aos 400 euros por ano, dependendo da idade do subscritor:

| Idade do Subscritor | Investimento para obter o benefício fiscal máximo* | Dedução máxima à coleta* |

|---|---|---|

| Até 35 anos | 2.000€ | 400€ |

| Entre 35 e 50 anos | 1.750€ | 350€ |

| Superior a 50 anos | 1.500€ | 300€ |

*Por sujeito passivo.

Este benefício fiscal de 20% depende também do rendimento e das deduções à coleta. Significa que a soma das deduções à coleta relativa a despesas de saúde, educação, formação, seguros de saúde, etc., não pode exceder determinados limites globais estabelecidos em função do escalão de rendimento coletável.

| Superior a 8 342€ e inferior a 80 000€ | Superior a 80 640€ | |

|---|---|---|

| Sem limite |

1.000€ + [(2.500€ - 1.000€) * [(80.000€ - rendimento coletável) / (80.000€ - 8.342€))] |

1 000€ |

Não são dedutíveis os valores aplicados após a data da passagem à reforma ou os valores pagos por terceiros, exceto quando efetuados pelas entidades empregadoras em nome e por conta dos seus trabalhadores (n.º 8 do art.º 21.º do Estatuto dos Benefícios Fiscais).

Sou obrigado a utilizar o Beneficio Fiscal?

Não. A utilização do benefício fiscal do PPR é opcional e depende exclusivamente da tua decisão. Todos os anos, a Autoridade Tributária e Aduaneira faz o pré-preenchimento automático das contribuições efetuadas para o PPR no Anexo H - Quadro 6B do Modelo 3 do IRS.

Se não quiseres usufruir do benefício fiscal, basta remover esses valores da declaração antes de a submeter. Dessa forma, o PPR passa a funcionar como uma aplicação financeira normal, podendo ser resgatado a qualquer momento, mesmo fora das condições legais previstas, sem obrigação de devolução do beneficio fiscal atribuído.

No entanto, continuarás a beneficiar de condições de tributação mais reduzida e competitiva face a outros produtos financeiros.

Posso fazer reforços no PPR?

Sim, a maioria dos PPR permite que o participante faça entregas regulares e/ou pontuais, permitindo ajustar o plano às suas capacidades e objetivos de poupança.

É possível pedir o resgaste do PPR?

Sim, pode pedir o resgate do seu PPR a qualquer momento. No entanto, os benefícios fiscais completos só se aplicam se o resgate cumprir as condições legais previstas (por exemplo, idade ou situações específicas).

Quais são as condições para fazer o resgaste do PPR?

O resgate de um Plano Poupança Reforma (PPR) pode ser efetuado sem penalizações fiscais, desde que ocorra numa das situações legalmente previstas:

- Reforma por velhice do participante ou do cônjuge, quando o PPR seja bem comum;

- A partir dos 60 anos de idade do participante ou do cônjuge, se o PPR for bem comum;

- Desemprego de longa duração do participante ou de qualquer membro do seu agregado familiar;

- Incapacidade permanente para o trabalho, independentemente da causa, do participante ou de qualquer membro do agregado familiar;

- Doença grave do participante ou de qualquer membro do agregado familiar;

- Pagamento de prestações de crédito à habitação própria e permanente, incluindo capital, juros, comissões e outras despesas associadas, podendo o resgate ser utilizado para prestações vencidas ou vincendas.

Posso usar o PPR para pagar a minha habitação?

Sim, a legislação permite que o valor do PPR seja utilizado para pagamento de prestações de contratos de crédito garantidos por hipoteca sobre imóvel destinado à habitação própria e permanente, desde que cumpridos os requisitos legais de tempo e percentagem de entregas.

Qual é a fiscalidade a aplicar em caso de resgate fora das condições legalmente previstas?

Em caso de resgate de um Plano Poupança Reforma (PPR) fora das condições legalmente previstas, aplica-se um regime fiscal específico, previsto na lei, que continua a ser globalmente mais favorável do que o aplicável à maioria dos produtos de poupança e investimento.

A tributação incide exclusivamente sobre os rendimentos e beneficia de taxas reduzidas, que diminuem progressivamente em função do tempo de permanência do investimento no PPR.

Fiscalidade aplicável aos rendimentos do PPR

| Antiguidade do PPR | Taxa de IRS sobre os rendimentos |

|---|---|

| Menos de 5 anos | 21,5% |

| Entre 5 e 8 anos | 17,2% |

| Mais de 8 anos | 8,6% |

O que acontece se eu resgatar antecipadamente e já tiver usufruído de benefícios fiscais?

Se resgatar fora das condições legais, pode ser necessário devolver os benefícios fiscais obtidos, acrescidos de eventuais penalizações previstas na lei - conforme o regime fiscal vigente.

Posso transferir ou alterar o meu PPR?

Sim. É possível transferir um PPR para outra entidade ou alterar o tipo de PPR, por exemplo, passando de um PPR com capital garantido para um PPR sem capital garantido, ou vice-versa, de acordo com o perfil de risco do investidor.

Tenho de pagar para transferir o meu PPR?

Depende do tipo de PPR:

• PPR sem capital garantido:

A transferência é gratuita.

Por lei, não podem ser cobradas comissões de transferência.

• PPR com capital garantido (PPR sob a forma de seguro):

Pode ser cobrada uma comissão de transferência, até ao máximo legal de 0,5% do valor transferido, nos termos previstos no contrato. A comissão, quando aplicável, incide apenas sobre o valor transferido e encontra-se limitada por lei, não podendo ultrapassar o limite máximo estabelecido.

Se transferir o meu PPR, perco os benefícios fiscais já obtidos?

Não. A transferência de um PPR não implica a perda dos benefícios fiscais já usufruídos, desde que o montante seja transferido integralmente para outro PPR elegível.

A transferência de um PPR afeta o tempo de contagem para o benefício fiscal na tributação em caso de resgate?

Não. O tempo de permanência do investimento mantém-se, sendo considerado desde a data das entregas originais, mesmo após a transferência para um novo PPR.

Como posso transferir o meu atual PPR para o Banco Carregosa?

Se já é cliente do Banco Carregosa, o processo é simples. Basta entrar em contacto com o seu Gestor de Conta ou Private Banker e nós tratamos de todo o processo.

Se não é cliente do Banco Carregosa, abra a sua conta aqui em 5 minutos e solicite a transferência do PPR.

Não precisa de resgatar o PPR nem de tratar de questões fiscais, assegurando uma transição simples e sem impacto fiscal.

DO YOU WANT TO KNOW MORE ABOUT CARREGOSA NEXTGEN RETIREMENT SAVINGS PLANS?

WE ARE THERE FOR YOU

For day-to-day questions, we have a Customer Support line available on weekdays from 9am to 7pm.

T.: +351 213 232 960

Cost of calling the national fixed network.

Want to open an account and don't know how? Talk to us.

T.: +351 808 10 20 20

First minute: €0.0861. After the first minute (working days from 09:00 to 19:00): € 0.0317 (per second billing). VAT included

WE ARE EVERYWHERE AND HERE

Do you need help, or do you want to open an account or get started but don't know how? Talk to us.

Porto: Av. da Boavista, 1083

4100-129 Porto, Portugal

Lisboa: Rua Latino Coelho, 37-B

1050-132 Lisboa, Portugal