Contagem decrescente para as eleições nos EUA: O que acontece se tivermos Trump 2.0?

Resumo: Esta semana, analisamos a forma como os mercados poderão reagir a Trump 2.0, em que Trump ganha e os republicanos asseguram o controlo de ambas as câmaras do Congresso. O jogo pode ser muito diferente do de 2016.

Contagem decrescente para as eleições americanas de 2024. Faltam apenas quatro semanas para o evento.

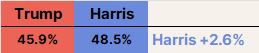

As sondagens desta semana dizem:

Os números das sondagens são de acordo com fivethirtyeight.com, um agregador de sondagens.

Esta semana, os apostadores dizem:

Os números das probabilidades de aposta estão de acordo com polymarket.com, um sítio de apostas a dinheiro real para resultados de eventos.

Esta semana: o que acontece se tivermos Trump 2.0?

Com Trump a ganhar nas sondagens durante a última semana, analisamos o impacto daquele que é agora o cenário com maiores probabilidades de acordo com as bolsas de apostas: as probabilidades de uma "varredura republicana", em que Trump não só ganha como os republicanos mantêm o controlo da Câmara dos Representantes e retomam o controlo do Senado. Chamemos-lhe Trump 2.0, que as probabilidades do mercado de apostas têm atualmente 30% de probabilidade.

Recordando a reação à vitória de Trump em 2016, o consenso é que este cenário pode ser muito positivo para o mercado de ações dos EUA. Afinal de contas, a perspetiva de mais reduções de impostos e desregulamentação é sempre algo a celebrar, certo? Mas algumas destas suposições positivas podem ser ligeiramente descabidas, pelo menos após a reação inicial. Vejamos porquê.

Gráfico da semana: GM e Ford e as probabilidades de vitória de Trump.

O único teste real à forma como o mercado poderia reagir ao resultado das eleições nos EUA ocorreu durante o verão, quando as sondagens dispararam a favor de Trump, na sequência da sua tentativa de assassinato em meados de julho e do seu momento de desafio com o punho erguido. O gráfico acima mostra como a Ford e a GM (indexadas a 100 a partir de 1 de maio) subiram à medida que as probabilidades de vitória de Trump também subiram e depois também desceram quando Biden se retirou. O ponto 1 do gráfico foi o dia seguinte a 28 de junho, quando o debate Trump-Biden terminou num desastre para Biden. O ponto 2 do gráfico é o primeiro dia de mercado após a tentativa de assassinato de Trump em 12 de julho. O ponto 3 do gráfico é o dia seguinte ao anúncio de Biden, a 21 de julho, de que estava a abandonar a corrida.

A Ford pareceu mais sensível do que a GM às oscilações das sondagens de Trump, talvez porque esta última produz quase o dobro dos automóveis no México do que a Ford, sendo as tarifas de Trump um risco para a rentabilidade da produção mexicana. No entanto, a GM vende mais de 80% dos seus automóveis nos EUA, enquanto a Ford vende cerca de dois terços. Por outro lado, os resultados também foram comunicados no final de julho e um relatório de resultados muito fraco provocou uma enorme queda do preço da Ford. Seja como for, os preços das ações destas duas empresas serão sensíveis ao resultado das eleições.Nota lateral ao falar dos fabricantes de automóveis dos EUA: tal como analisámos na semana passada, a Tesla é um caso de estudo incrivelmente complicado nestas eleições.

Menos de metade das suas receitas provêm do mercado norte-americano e o diretor executivo Elon Musk tornou-se ultimamente um apoiante cada vez mais ruidoso de Trump, tendo mesmo participado num comício com ele no fim de semana. As tarifas de Trump e o risco de ser proprietário de um Tesla e ser visto como apoiante de Trump são um risco para a empresa.

Trump 2.0: Comecemos pelos aspetos positivos

A maior parte da antecipação de uma reação positiva no caso de Trump 2.0 baseia-se no manual de 2016, quando o mercado antecipou e obteve grandes reduções de impostos, especialmente para as empresas. Partindo do pressuposto de que há um eco do manual de Trump 1.0, os sectores que provavelmente celebrarão um cenário de vitória republicana:

Os fabricantes norte-americanos com uma grande presença no mercado nacional e com a concorrência estrangeira poderiam sair-se especialmente bem no caso de uma vitória de Trump, uma vez que as novas tarifas de Trump os tornariam mais competitivos a nível interno. No entanto, não se esqueça que as cadeias de abastecimento são frequentemente globais. A construção nacional para aumentar a capacidade de produção também terá provavelmente um bom desempenho.

Grandes bancos e empresas de energia de combustíveis fósseis. Para além de impor tarifas, Trump prometeu também a desregulamentação das empresas tradicionais de energia e dos bancos/empresas de serviços financeiros. Para os gigantes do sector bancário, em particular, a esperança é que um Trump 2.0 possa ver a eliminação de alguns dos regulamentos rigorosos Dodd-Frank introduzidos após a crise financeira em 2007-09. Tal como a Ford e a GM, os bancos também subiram devido às maiores probabilidades de uma vitória de Trump em meados de julho.

Ações em geral. Trump prometeu reduzir ainda mais os impostos sobre as empresas para 15% dos atuais 21%, o que representa um aumento imediato dos resultados para todas as empresas que sejam rentáveis.

Empresas europeias do sector da defesa. Uma administração Trump 2.0 assistirá provavelmente a um novo enfraquecimento da confiança nas alianças de segurança entre os EUA e a Europa e a uma maior disponibilidade dos EUA para negociar com a Rússia o fim da guerra na Ucrânia. Isto iria provavelmente inspirar mais despesas maciças na Europa para reforçar as capacidades de defesa europeias, que são lamentavelmente inadequadas.

Mas quais são os riscos?

O físico dinamarquês disse um dia que "a previsão é muito difícil, especialmente sobre o futuro". Prever como se desenrolaria um cenário Trump 2.0 a longo prazo é diabolicamente difícil, mas vamos referir algumas áreas de preocupação que poderiam rapidamente limitar qualquer reação positiva do mercado.

Risco de guerra comercial. Isto foi bastante proeminente durante o Trump 1.0, quando o mercado oscilava frequentemente com o último tweet de Trump sobre medidas contra a China. Mas, desta vez, Trump pode ir mais longe com os direitos aduaneiros, fazendo surgir o risco de um confronto não só com a China, mas também com outros grandes parceiros comerciais, do México e do Japão à Europa.

Dólar americano forte. É consensual que os direitos aduaneiros e as reduções fiscais estimulantes conduziriam a um dólar americano mais forte. O dólar americano é a moeda mundial e o seu fortalecimento constitui um risco para o crescimento mundial e, em particular, para os mercados emergentes.

Riscos de inflação. Os défices dos EUA já são enormes para uma economia que não está em recessão. A continuação das reduções fiscais e dos direitos aduaneiros de Trump pode fazer disparar ainda mais os preços. O sentimento do mercado pode azedar rapidamente se a Fed for vista a ter de manter as taxas de juro em níveis elevados.

Dívida americana instável e rendimentos elevados do tesouro americano. Em reação à vitória de Trump em 2016, o mercado de ações pôde subir mesmo quando as taxas de juro subiram acentuadamente, porque estavam a subir a partir de uma base tão baixa. As políticas de Trump são vistas como inflacionistas e os rendimentos mais longos poderão voltar a subir acentuadamente. Agora, não só as taxas são muito mais elevadas, como a dívida dos EUA está numa trajetória completamente insustentável às taxas de juro atuais, mesmo sem os novos cortes fiscais de Trump. O que é que o Tesouro dos Estados Unidos e a Reserva Federal teriam de fazer para criar novas formas de evitar que as taxas de juro subam em espiral? Não há respostas fáceis aqui.

Agitação cívica. É a área mais difícil de prever, mas se Trump levar a cabo as ameaças de deportação de imigrantes ilegais, este facto poderá ser muito perturbador.

A forma como um cenário Trump 2.0 se irá desenrolar é desconhecida, mas de todos os cenários, será provavelmente o que trará as maiores oscilações de mercado no rescaldo imediato das eleições, à medida que os mercados correm para antecipar as novas políticas que um presidente e um Congresso ativistas trarão. E será extremamente importante, no caso de um resultado Trump 2.0, observar o que se materializa depois de uma possível reação imediata. O cenário mais positivo para os mercados a médio prazo, por outro lado, não é provavelmente Trump 2.0, mas uma vitória de Harris com um Senado republicano - essencialmente o estatuto quo. Muitas vezes, o mercado gosta mais quando os políticos não podem fazer muito.

Declaração de exoneração de responsabilidade

Cada uma das entidades do Grupo Saxo Bank fornece um serviço de execução e acesso à análise que permite a uma pessoa ver e/ou utilizar o conteúdo disponível no sítio Web ou através dele. Este conteúdo não se destina a alterar ou alargar o serviço exclusivamente de execução, nem o faz. Esse acesso e utilização estão sempre sujeitos (i) aos Termos de Utilização; (ii) à Declaração de Exoneração de Responsabilidade; (iii) ao Aviso de Risco; (iv) às Regras de Participação e (v) aos Avisos aplicáveis ao Saxo News & Research e/ou ao seu conteúdo, para além (quando relevante) dos termos que regem a utilização de hiperligações no website de um membro do Grupo Saxo Bank através dos quais é obtido o acesso ao Saxo News & Research. Por conseguinte, estes conteúdos são fornecidos a título meramente informativo. Em particular, nenhum conselho se destina a ser prestado ou a ser considerado como prestado ou endossado por qualquer entidade do Grupo Saxo Bank; nem deve ser interpretado como solicitação ou incentivo à subscrição, venda ou compra de qualquer instrumento financeiro. Todas as transacções ou investimentos que fizer devem ser efectuados de acordo com a sua própria decisão autónoma, informada e não solicitada. Como tal, nenhuma entidade do Saxo Bank Group será responsável por quaisquer perdas que possa sofrer como resultado de qualquer decisão de investimento tomada com base em informações disponíveis no Saxo News & Research ou como resultado da utilização do Saxo News & Research. As ordens dadas e as transacções efectuadas são consideradas como sendo dadas ou efectuadas por conta do cliente junto da entidade do Grupo Saxo Bank que opera na jurisdição em que o cliente reside e/ou junto da qual o cliente abriu e mantém a sua conta de negociação. O Saxo News & Research não contém (e não deve ser interpretado como contendo) conselhos financeiros, de investimento, fiscais ou comerciais ou conselhos de qualquer tipo oferecidos, recomendados ou endossados pelo Saxo Bank Group e não deve ser interpretado como um registo dos nossos preços de negociação, ou como uma oferta, incentivo ou solicitação para a subscrição, venda ou compra de qualquer instrumento financeiro. Na medida em que qualquer conteúdo seja interpretado como um estudo de investimento, o utilizador deve ter em conta e aceitar que o conteúdo não se destina e não foi preparado de acordo com os requisitos legais destinados a promover a independência dos estudos de investimento e, como tal, seria considerado uma comunicação comercial ao abrigo da legislação relevante.