Planos Poupança Reforma

Ninguém pode prever o futuro, mas há quem possa planeá-lo

Os Planos Poupança Reforma do Banco Carregosa permitem investir a longo prazo com gestão profissional, soluções ajustadas ao seu perfil e ainda usufruir dos benefícios fiscais associados aos PPRs.

O que é um Plano Poupança Reforma

Um Plano Poupança Reforma (PPR) é um produto financeiro de poupança a longo prazo, especificamente concebido para complementar a reforma.

Permite acumular capital de forma estruturada ao longo dos anos, beneficiando de vantagens fiscais significativas tanto na fase de investimento como no momento do resgate.

É uma das formas mais eficientes de preparar financeiramente o futuro, garantindo maior tranquilidade e independência na reforma.

Poupança

Reforce o seu património a longo prazo.

Rentabilidade

Gestão profissional dos seus investimentos.

Benefícios Fiscais

Deduções em IRS até 400€.

Fiscalidade Reduzida

Retenção na fonte de 8% nas condições previstas na lei.

Porquê investir. Vantagens do PPR

Transferência de outros PPR sem perda de benefícios.

Benefícios fiscais;

Fiscalidade reduzida no momento do resgate;

Gestão profissional e diversificada;

Flexibilidade de reforços ao longo do tempo;

A nossa oferta | Fundo Sixty Degrees

PPR/OICVM Flexível

O Fundo Sixty Degrees PPR/OICVM Flexível é um fundo de investimento aberto flexível, que combina uma gestão activa com uma estratégia de diversifcação global.

Concebido para investidores que procuram uma solução de poupança reforma com potencial de valorização a longo prazo, beneficiando de todas as vantagens fiscais do PPR.

Gestão Flexível

Estratégia de investimento adaptada às condições de mercado.

Diversificação

Carteira diversificada em múltiplas classes de ativos.

Equipa Experiente

Gestão por profissionais com décadas de experiência.

Transparência

Informação clara e relatórios detalhados.

Condições de Subscrição

- Mínimos de subscrição: 1 000€

- Mínimos reforços: 100€

- Sem comissões de subscrição, de reembolso e de custódia.

Documentação

Benefícios Fiscais | Fiscalidade

Deduções à colecta em IRS e fiscalidade reduzida no resgate

Benefícios Fiscais

* Por sujeito passivo.

Subscrever um PPR, permite-lhe deduzir ao seu IRS 20% do valor das suas entregas anuais.

Fiscalidade Reduzida no Resgate

Evolução da Unidade de Participação - Categoria R (EUR)

Dados a 01-07-2026

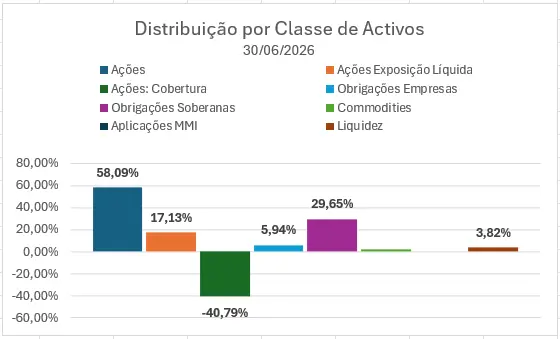

Distribuição por Classe de Ativos

Dados a 30-06-2026

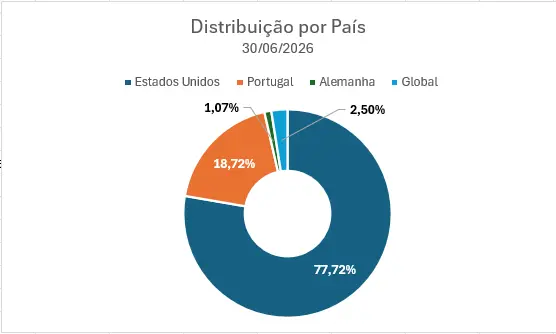

Distribuição por País

Dados a 30-06-2026

Rentabilidade

Rendibilidade desde início (02-02-2021 até 01-07-2026)

22,07%

Rendibilidade % (EUR)

01-07-2026

Fonte: dados do Fundo Fundo Sixty Degrees PPR/OICVM Flexível - Categoria R (semelhante à Categoria C), comercializada pela Sixty Degrees SGOIC, S.A.

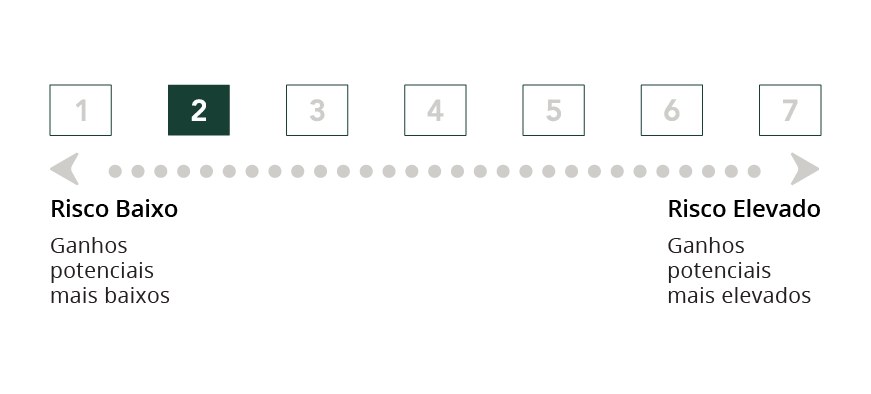

Risco

A área sombreada da escala abaixo evidência a classificação da Categoria R do Fundo em termos do seu risco, com base no Indicador Sumário de Risco (ISR). O ISR constitui uma orientação sobre o nível de risco deste produto quando comparado com outros produtos. Mostra a probabilidade de o produto sofrer perdas financeiras, no futuro, em virtude de flutuações dos mercados.

4.7% Value-at-Risk (VaR)

Para um nível de confiança de 99%, o VaR (%) representa a perda máxima da carteira atual da Categoria I do Fundo num prazo de 30 dias.

4.53% Volatilidade anualizada

A taxa de volatilidade anualizada (%) é um indicador de risco que mede o desvio padrão dos retornos diários da Categoria I do Fundo desde a sua data de lançamento.

Notas

A presente informação diz respeito à Categoria R (semelhante à Categoria C) do fundo de investimento gerido e comercializado pela Sixty Degrees SGOIC, S.A. e não dispensa a leitura dos respetivos documentos constitutivos: Prospeto e informação fundamental destinada aos investidores (IFI) do produto estão disponíveis em www.sixty-degrees.com sem quaisquer ónus ou encargos.

Os valores referem-se a rentabilidades registadas no passado que não consideram o imposto sobre os rendimentos no resgate (líquidas de comissões de gestão e depositário), pelo que não constituem qualquer garantia de rentabilidades futuras uma vez que o valor do investimento pode aumentar ou diminuir em função do nível de risco dos fundos nesse momento. A Sixty Degrees e o Banco Carregosa advertem que, em regra, a uma maior rentabilidade está associado um maior nível de risco. A rentabilidade apenas seria obtida se o investimento fosse efetuado durante a totalidade do período de referência. O valor das unidades de participação pode aumentar ou diminuir em função da avaliação dos ativos que integram o património desses fundos, podendo implicar perda do capital investido.

Condições de resgaste

Quando é possível resgatar o PPR sem penalizações?

A partir dos 60 anos ou na reforma por velhice. (1)

Desemprego de longa duração. (2)

Incapacidade permanente para o trabalho. (2)

Doença grave. (2)

Pagamento de prestações de crédito garantido por hipoteca sobre habitação própria e permanente (exceto para amortização antecipada). (1)

Morte do participante (o resgate pode ser efetuado pelos beneficiários ou herdeiros). (2)

Notas:

(1) Desde que o PPR tenha sido subscrito há pelo menos 5 anos e que, no mínimo, 35% do total das entregas tenha sido realizado durante a primeira metade da vigência do contrato.

(2) A qualquer momento.

Segundo a legislação em vigor, o resgate fora das condições acima descritas obriga à devolução de todos os benefícios fiscais, acrescidos de 10% por cada ano decorrido.

Dúvidas | Perguntas Frequentes

O que é um PPR (Plano Poupança Reforma)?

Um Plano Poupança Reforma (PPR) é um produto financeiro, de médio e longo prazo concebido para ajudar a constituir um complemento à pensão de reforma, com potencial de valorização dos montantes investidos ao longo do tempo e vantagens fiscais previstas na lei.

Que tipos de PPR existem?

• PPR sob a forma de seguro — geralmente com capital ou rendimento mínimo garantido (mais conservador).

• PPR sob a forma de fundo de investimento fundos (PPR/OICVM ou fundos de pensões) — investe em mercados financeiros e não tem garantia de capital, podendo oferecer maior potencial de rentabilidade a longo prazo.

Qual a diferença entre um PPR sob a forma de Fundo e um PPR sob a forma de seguro?

• PPR sob a forma de Seguro: produto de seguro com estrutura mais conservadora, podendo oferecer uma garantia de capital ou rendimento mínimo.

• PPR sob a forma de Fundo: produto de investimento (gerido como fundo), sem garantia de capital, com rendibilidades dependentes da evolução dos mercados financeiros.

Onde investem os PPR?

Os PPR sob a forma de fundos investem em carteiras diversificadas de ativos (como obrigações e ações), de acordo com o perfil de risco do fundo. Os PPR sob a forma de seguros podem aplicar em ativos mais conservadores, de acordo com a política de investimento do produto.

Os PPR têm risco?

Sim. Os PPR sem garantia de capital estão sujeitos à volatilidade dos mercados e o valor pode subir ou descer. Os PPR com garantia tendem a ter menor risco, mas podem oferecer rendibilidades mais baixas.

Como saber qual é o melhor PPR para mim?

A escolha deve considerar:

• O perfil de risco do investidor;

• O horizonte temporal de poupança;

• Os custos e comissões do produto;

• Os objetivos financeiros (complemento de reforma, liquidez, etc.).

Qual a melhor idade para fazer um Plano Poupança Reforma?

Não há uma idade “ideal”, mas quanto mais cedo começar, maior o tempo de acumulação e potencial de valorização, além de poder beneficiar dos limites máximos de dedução anual no IRS.

Quais são as vantagens de investir num PPR?

Investir num PPR permite beneficiar de vantagens fiscais no IRS, com possibilidade de deduzir no IRS parte das entregas, usufruir de tributação reduzida sobre os ganhos no resgate, contar com gestão profissional dos fundos, flexibilidade para fazer entregas periódicas ou pontuais e criar disciplina de poupança a longo prazo para preparar a reforma de forma eficiente e segura.

Quais são os benefícios fiscais do PPR?

Um dos maiores benefícios do PPR são as deduções no IRS (são dedutíveis à coleta, em sede de IRS, 20% dos valores aplicados em PPR), que podem chegar até aos 400 euros por ano, dependendo da idade do subscritor:

| Idade do Subscritor | Investimento para obter o benefício fiscal máximo* | Dedução máxima à coleta* |

|---|---|---|

| Até 35 anos | 2.000€ | 400€ |

| Entre 35 e 50 anos | 1.750€ | 350€ |

| Superior a 50 anos | 1.500€ | 300€ |

*Por sujeito passivo.

Este benefício fiscal de 20% depende também do rendimento e das deduções à coleta. Significa que a soma das deduções à coleta relativa a despesas de saúde, educação, formação, seguros de saúde, etc., não pode exceder determinados limites globais estabelecidos em função do escalão de rendimento coletável.

| Inferior a 8 342€ | Superior a 8 342€ e inferior a 80 000€ | Superior a 80 640€ |

|---|---|---|

| Sem limite |

1.000€ + [(2.500€ - 1.000€) * [(80.000€ - rendimento coletável) / (80.000€ - 8.342€))] |

1 000€ |

Não são dedutíveis os valores aplicados após a data da passagem à reforma ou os valores pagos por terceiros, exceto quando efetuados pelas entidades empregadoras em nome e por conta dos seus trabalhadores (n.º 8 do art.º 21.º do Estatuto dos Benefícios Fiscais).

Posso fazer reforços no PPR?

Sim, a maioria dos PPR permite que o participante faça entregas regulares e/ou pontuais, permitindo ajustar o plano às suas capacidades e objetivos de poupança.

É possível pedir o resgaste do PPR?

Sim, pode pedir o resgate do seu PPR a qualquer momento. No entanto, os benefícios fiscais completos só se aplicam se o resgate cumprir as condições legais previstas (por exemplo, idade ou situações específicas).

Quais são as condições para fazer o resgaste do PPR?

O resgate de um Plano Poupança Reforma (PPR) pode ser efetuado sem penalizações fiscais, desde que ocorra numa das situações legalmente previstas:

• Reforma por velhice do participante ou do cônjuge, quando o PPR seja bem comum;

• A partir dos 60 anos de idade do participante ou do cônjuge, se o PPR for bem comum;

• Desemprego de longa duração do participante ou de qualquer membro do seu agregado familiar;

• Incapacidade permanente para o trabalho, independentemente da causa, do participante ou de qualquer membro do agregado familiar;

• Doença grave do participante ou de qualquer membro do agregado familiar;

• Pagamento de prestações de crédito à habitação própria e permanente, incluindo capital, juros, comissões e outras despesas associadas, podendo o resgate ser utilizado para prestações vencidas ou vincendas.

Condições adicionais aplicáveis:

• Nos casos de reforma por velhice ou a partir dos 60 anos, apenas podem ser resgatados montantes correspondentes a entregas efetuadas há pelo menos 5 anos.

• O reembolso da totalidade do PPR nestas situações só é possível se pelo menos 35% das entregas tiverem sido efetuadas na primeira metade da vigência do contrato.

• Nos casos de desemprego de longa duração, incapacidade permanente ou doença grave, esta regra aplica-se apenas às entregas realizadas quando o participante (ou o membro do agregado familiar relevante) já se encontrava nessa situação.

Em caso de morte do Participante ou do cônjuge, quando o PPR seja bem comum:

• Se for um PPR sob a forma de Fundo: o valor faz parte da herança e é transmitido aos herdeiros, segundo a lei sucessória.

• Se for um PPR sob a forma de Seguro: pagamento aos beneficiários designados ou, na sua ausência, aos herdeiros.

Posso usar o PPR para pagar a minha habitação?

Sim, a legislação permite que o valor do PPR seja utilizado para pagamento de prestações de contratos de crédito garantidos por hipoteca sobre imóvel destinado à habitação própria e permanente, desde que cumpridos os requisitos legais de tempo e percentagem de entregas.

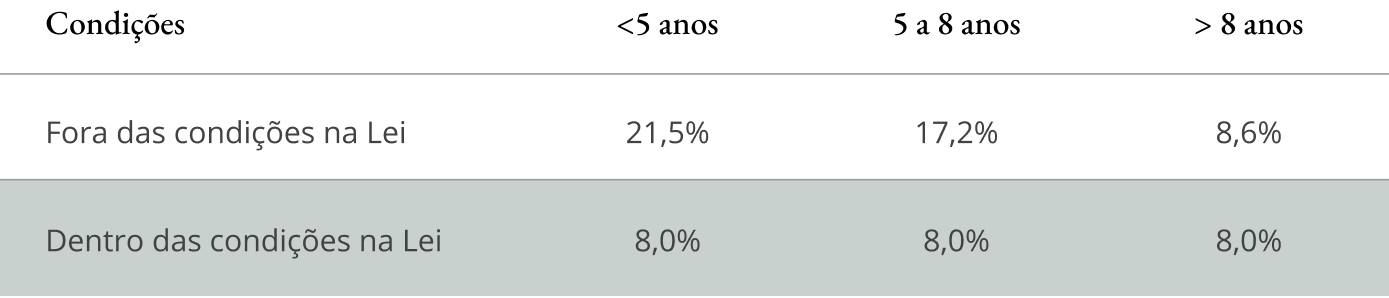

Qual é a fiscalidade a aplicar em caso de resgate fora das condições legalmente previstas?

Em caso de resgate de um Plano Poupança Reforma (PPR) fora das condições legalmente previstas, aplica-se um regime fiscal específico, previsto na lei, que continua a ser globalmente mais favorável do que o aplicável à maioria dos produtos de poupança e investimento.

A tributação incide exclusivamente sobre os rendimentos e beneficia de taxas reduzidas, que diminuem progressivamente em função do tempo de permanência do investimento no PPR.

Fiscalidade aplicável aos rendimentos do PPR

| Antiguidade do PPR | Taxa de IRS sobre os rendimentos |

|---|---|

| Menos de 5 anos | 21,5% |

| Entre 5 e 8 anos | 17,2% |

| Mais de 8 anos | 8,6% |

O que acontece se eu resgatar antecipadamente e já tiver usufruído de benefícios fiscais?

Se resgatar fora das condições legais, pode ser necessário devolver os benefícios fiscais obtidos, acrescidos de eventuais penalizações previstas na lei - conforme o regime fiscal vigente.

Posso transferir ou alterar o meu PPR?

Sim. É possível transferir um PPR para outra entidade ou alterar o tipo de PPR, por exemplo, passando de um PPR com capital garantido para um PPR sem capital garantido, ou vice-versa, de acordo com o perfil de risco do investidor.

Tenho de pagar para transferir o meu PPR?

Depende do tipo de PPR:

• PPR sem capital garantido:

A transferência é gratuita.

Por lei, não podem ser cobradas comissões de transferência.

• PPR com capital garantido (PPR sob a forma de seguro):

Pode ser cobrada uma comissão de transferência, até ao máximo legal de 0,5% do valor transferido, nos termos previstos no contrato. A comissão, quando aplicável, incide apenas sobre o valor transferido e encontra-se limitada por lei, não podendo ultrapassar o limite máximo estabelecido.

Se transferir o meu PPR, perco os benefícios fiscais já obtidos?

Não. A transferência de um PPR não implica a perda dos benefícios fiscais já usufruídos, desde que o montante seja transferido integralmente para outro PPR elegível.

A transferência de um PPR afeta o tempo de contagem para o benefício fiscal na tributação em caso de resgate?

Não. O tempo de permanência do investimento mantém-se, sendo considerado desde a data das entregas originais, mesmo após a transferência para um novo PPR.

Como posso transferir o meu atual PPR para o Banco Carregosa?

Se já é cliente do Banco Carregosa, o processo é simples. Basta entrar em contacto com o seu Gestor de Conta ou Private Banker e nós tratamos de todo o processo.

Se não é cliente do Banco Carregosa, abra a sua conta aqui em 5 minutos e solicite a transferência do PPR.

Não precisa de resgatar o PPR nem de tratar de questões fiscais, assegurando uma transição simples e sem impacto fiscal.