Inteligência artificial e juros elevados, o duelo nos EUA em 2025

Um gestor de ativos não pode simplesmente abdicar do mercado acionista norte-americano, mesmo sobrevalorizado, sob pena de prescindir de retornos interessantes, sobretudo no setor tecnológico.

As bolsas dos EUA continuam a valorizar, renovando máximos históricos consecutivos, com o S&P500, impulsionado pelo setor tecnológico, a registar um ganho de 70% desde outubro de 2023. A crescente concentração de investimento nos EUA comporta um risco específico, uma vez que, caso surja um revés, os desequilíbrios resultantes poderão ser significativos nos mercados financeiros globais.

No entanto, um gestor de ativos não pode simplesmente abdicar do mercado acionista norte-americano, mesmo que o considere sobrevalorizado, sob pena de prescindir de retornos interessantes, sobretudo no setor tecnológico.

Imaginemos um cenário em que um gestor diminuiu a sua exposição a algumas gigantes tecnológicas dos EUA em meados de 2024 — por exemplo, a Tesla, conhecida pelos seus múltiplos particularmente elevados. Nesse caso, a carteira desse gestor deixaria de beneficiar dos ganhos extraordinários desta fabricante de veículos elétricos nos últimos meses, principalmente após a eleição de Trump, podendo culminar na perda do seu emprego, dada a probabilidade de insatisfação dos seus clientes.

No entanto, caso o mercado acionista dos EUA confirmasse a cautela do gestor, caindo em 2025 e validando a prudência do gestor — ainda que este mantivesse uma exposição significativa às ações americanas — a maioria dos outros gestores, de igual modo expostos, não teriam retornos superiores. Nesta circunstância, todos se encontrariam numa posição de vulnerabilidade semelhante. Por isso, gestores e investidores concentram-se cada vez mais no S&P 500, aumentando o risco perante um eventual revés, mas garantem os seus empregos e lucros elevados, respetivamente. Ninguém quer desafiar o S&P 500.

Neste momento, a lógica para qualquer gestor e investidor é centralizar o seu portfólio nos EUA — "The trend is your friend” — mesmo com os múltiplos de algumas empresas norte-americanas (valor da empresa relativamente aos rendimentos que gera) muito acima dos mercados acionistas do resto do mundo, estes últimos têm oferecido retornos muito menores, excetuando talvez o Dax alemão. Esta realidade reforça ainda mais a concentração de investimento nos EUA. Além das ações, a exposição às criptomoedas aumenta diariamente, principalmente no Bitcoin (BTC), cujo principal mercado é igualmente o norte-americano.

O BTC pode ser útil em vários países emergentes e de fronteira, cujas moedas locais sejam frágeis, como alternativa de reserva de valor e de meio de pagamento. Já nas economias avançadas, num contexto de redução do uso do papel-moeda, o BTC pode oferecer maior discrição nas transações. Contudo, nestes mercados desenvolvidos, o BTC é negociado sobretudo como um ativo especulativo, à semelhança do ouro, dado que nem o BTC nem o ouro, este último na ótica de metal precioso, geram qualquer tipo de rendimento (juros, lucros ou rendas). Assim, o BTC não está imune a uma implosão, caso os investidores concluam tratar-se de uma bolha. Atualmente, a capitalização do mercado de criptomoedas é cerca de 3,7 biliões de dólares (13% do PIB dos EUA e quase 4% do mundial), e o BTC já ultrapassa os 2 biliões (55% da quota de mercado), seguido pelo Ethereum, com 466 mil milhões de dólares.

Uma eventual implosão das criptomoedas diferenciar-se-ia de outras bolhas históricas, como a da internet, que deixou infraestruturas de banda larga que impulsionaram a economia, a da ferrovia do século XIX, que deixou linhas férreas, ou até a crise do subprime em 2008/09, que, embora tenha originado uma crise financeira que ditou a Grande Recessão, deixou habitações construídas. No caso das criptomoedas, não sobraria nada de tangível, apenas zeros e uns num computador, uma vez que o seu valor, mesmo o do BTC, assenta na confiança dos investidores na lógica dos algoritmos que as sustentam. Por seu lado, uma eventual implosão do ouro, que conta com seis mil anos de história (ao passo que o BTC tem cerca de quinze anos), ainda deixaria mais de 220 mil toneladas de um metal que, além de precioso, possui utilidade industrial e valor económico.

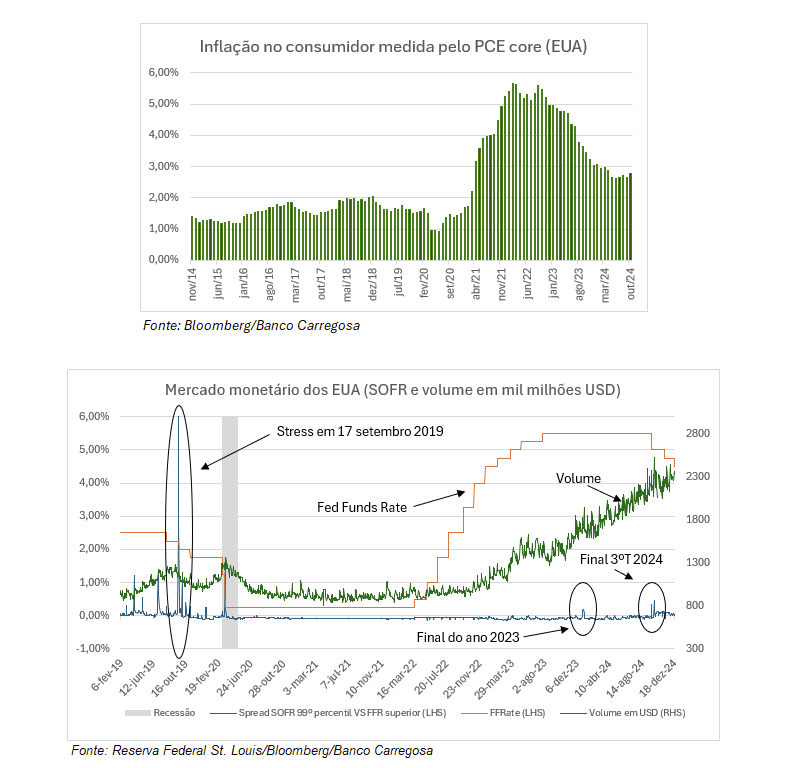

Toda esta subida tem sido especialmente impulsionada pelas empresas tecnológicas, em particular pelas que estão mais relacionadas com a inteligência artificial (IA), que têm dado um forte contributo ao Nasdaq, ao S&P 500 e às criptomoedas. Todavia, as taxas de juro nos EUA mantêm-se elevadas, suportadas por uma taxa de inflação acima dos 3%, nomeadamente a inflação "sticky” medida pela Fed de Atlanta, de 3,8% em novembro, que inclui itens como rendas de casas, serviços de saúde, educação e serviços financeiros. Estes componentes refletem tendências de longo prazo na inflação e são considerados indicadores mais confiáveis ??para avaliar a sua trajetória, em comparação com itens mais voláteis, como energia e alimentação. Este cenário de inflação elevada tem contribuído para a manutenção de taxas de juro igualmente altas. Consequentemente, o rendimento do Tesouro dos EUA a 10 anos mantém-se elevado, tendo aumentado ainda mais, para 4,59%, após a reunião da Fed de 18 de dezembro. Nesta reunião, a Fed indicou a intenção de realizar apenas dois cortes de juros em 2025, em contraste com os quatro cortes referidos na reunião de setembro. Este aumento das taxas de juro é igualmente pressionado pelos défices orçamentais crónicos e cada vez mais acentuados. Neste contexto, não se pode excluir a possibilidade de uma descida do rating dos EUA em 2025, o que representaria uma nova ameaça à economia, enfraquecendo a capacidade de os mercados acionistas sustentarem taxas de juro elevadas por muito mais tempo.

Embora o crescimento da IA funcione como um motor importante, essa dinâmica não é garantida indefinidamente, especialmente após mais de uma década de taxas de juro próximas de zero. A IA pode ser comparada a uma barragem que sustém uma albufeira a transbordar de taxas de juro elevadas.

Porém, a "chuva” — simbolizada pela inflação e pelos défices orçamentais — mantém-se intensa e persistente, sem sinais claros de abrandamento. Caso os investimentos avultados em IA não proporcionem os retornos esperados pelos investidores, o mercado poderá corrigir. Além disso, a política monetária dos EUA desempenhou um papel crucial no estímulo aos mercados financeiros. Desde a Grande Recessão, a Fed quadruplicou o seu balanço entre 2009 e 2014 sem causar inflação, em grande parte graças à segurança proporcionada pela Lei Dodd-Frank de 2010, que restringiu os empréstimos de bancos com balanços superiores a 50 mil milhões de dólares. Esta legislação, criada após a crise financeira de 2008/09, baseou-se na lógica de que, sendo os bancos considerados demasiado grandes para falir devido ao risco sistémico, deveriam, por isso, estar sujeitos a um escrutínio mais rigoroso.

No entanto, a duplicação do balanço da Fed durante a pandemia teve um impacto distinto. Uma parte significativa desse dinheiro foi diretamente direcionada aos consumidores, por meio de cheques enviados pelo governo, contribuindo para o aumento da inflação. Além disso, o aumento dos preços no consumidor foi ainda agravado pelas interrupções nas cadeias de abastecimento. Adicionalmente, em 2018, a Lei Dodd-Frank foi parcialmente revertida, restringindo o escrutínio exclusivamente aos bancos com balanços superiores a 250 mil milhões de dólares — um grupo bastante limitado, possivelmente inferior a uma dúzia de instituições financeiras americanas. Esta alteração facilitou a canalização de recursos não apenas para as empresas, mas sobretudo para os investidores, contribuindo para o impulso do S&P 500. Muitos dólares fluíram para o exterior, refletindo os défices gémeos dos EUA, com um saldo negativo anual das contas públicas de quase 2 biliões de dólares e um défice comercial em torno de 800 mil milhões de dólares. Este último é particularmente relevante neste contexto, pois representa uma exportação de dólares, que se tornou há algumas décadas o principal "produto” de exportações dos EUA.

Com a euforia em torno da IA ??e as valorizações no mercado acionista norte-americano, e sem encontrar melhores retornos a nível global — pelo menos em 2023 e 2024 foi assim — esses dólares têm regressado aos EUA, inundando os mercados financeiros e intensificando ainda mais a valorização do S&P 500. No entanto, esta concentração de risco nos EUA é perigosa. Qualquer desempenho abaixo das expectativas no setor de IA pode desencadear uma correção significativa nas ações americanas, com efeitos de contágio a nível global. Isso ocorre porque os investidores em todo o mundo mantêm uma forte exposição aos mercados dos EUA, numa postura de "fully invested”. Este cenário já foi observado em crises anteriores, como a de 2008/09 e o colapso das tecnológicas em 2000.

Por outro lado, o Sul global tem vindo a demonstrar maior dinamismo, com destaque para a China, Índia e regiões que vão do Médio Oriente ao Sudeste Asiático, que apresentam progressos tecnológicos notáveis. Essas economias poderão atrair capitais atualmente alocados nos EUA, caso surjam dificuldades no setor norte-americano de IA??. Ainda assim, o mantra do "the trend your friend” mantém-se, e investir nos EUA permanece a estratégia prioritária. O risco, no entanto, cresce a cada dia. Enquanto, o S&P 500 estiver a subir, a confiança será mantida, mas, caso entre em "bear market” e caia sustentadamente abaixo da média móvel de 200 dias, o impacto poderá ser grave a nível global.

Adicionalmente, observa-se também um fluxo significativo de capitais em direção aos EUA impulsionado pelas tensões geopolíticas no Médio Oriente, pela guerra na Ucrânia e pelos problemas políticos e económicos na Europa, nomeadamente no eixo franco-alemão. Este movimento tem reforçado os mercados financeiros norte-americanos, concentrando ainda mais dinheiro nos EUA. No entanto, essa concentração aumenta a exposição a riscos, especialmente num cenário em que problemas relacionados com a IA e com as criptomoedas podem surgir, devido à eventual persistência de taxas de juro elevadas em 2025 — e com a possibilidade de tais dificuldades se propagarem globalmente, dado o elevado nível de exposição dos investidores a ações norte-americanas. Além das taxas de juro elevadas, a situação poder-se-á tornar ainda mais complexa, especialmente considerando que vários indicadores norte-americanos já apresentam sinais de fragilidade, levantando dúvidas sobre a sustentabilidade desta tendência.

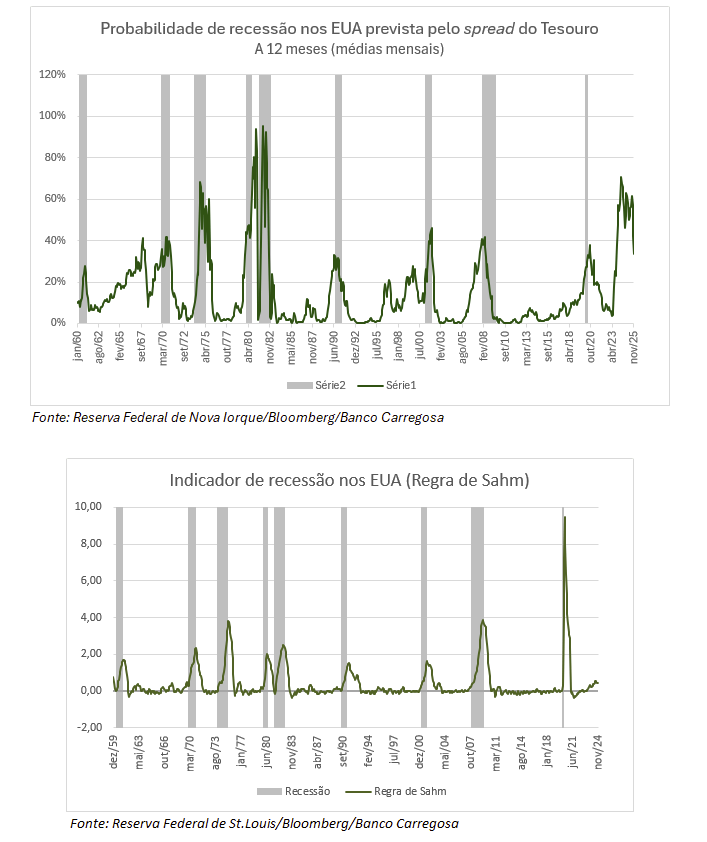

Um dos principais motores da economia dos EUA tem sido o desempenho favorável dos mercados acionistas, particularmente as valorizações do S&P 500 e do Nasdaq, bem como os défices orçamentais, espelhando uma política fiscal expansionista. No entanto, o índice LEI (Leading Economic Index), que mede os Indicadores Económicos Avançados dos EUA, mantém uma tendência de descida desde dezembro de 2021. Este índice, composto por 10 indicadores, apresenta a maioria dos seus componentes em níveis negativos, com poucas exceções.

Entre estas, destaca-se o desempenho positivo do S&P 500, que impede o LEI de apresentar resultados ainda mais negativos. Este cenário reforça a perceção de que a economia norte-americana opera a duas velocidades: o setor tecnológico, que continua a prosperar, e os restantes setores, que enfrentam relativas dificuldades.

Outro indicador relevante é a regra de Sahm, atualmente em +0,43 pontos percentuais. Segundo esta métrica, quando a média da taxa de desemprego dos últimos três meses excede em meio ponto percentual a taxa mais baixa dos últimos 12 meses, isso é um sinal de recessão. Adicionalmente, a Reserva Federal de Nova Iorque estima uma probabilidade de 33% de recessão até ao final de 2025, de acordo com o spread entre o rendimento do tesouro a 10 anos e a yield dos bilhetes do tesouro a três meses.

Além disso, se a diferença entre o rendimento do tesouro dos EUA a 10 anos e a 2 anos aumentar, alcançando, por exemplo, 1%, isso pode indicar que a Reserva Federal já começou a cortar as taxas de juro para evitar uma recessão (uma postura que tende a reduzir os rendimentos a 2 anos) ou que o agravamento das contas públicas dos EUA está a pressionar os rendimentos a 10 anos em alta.

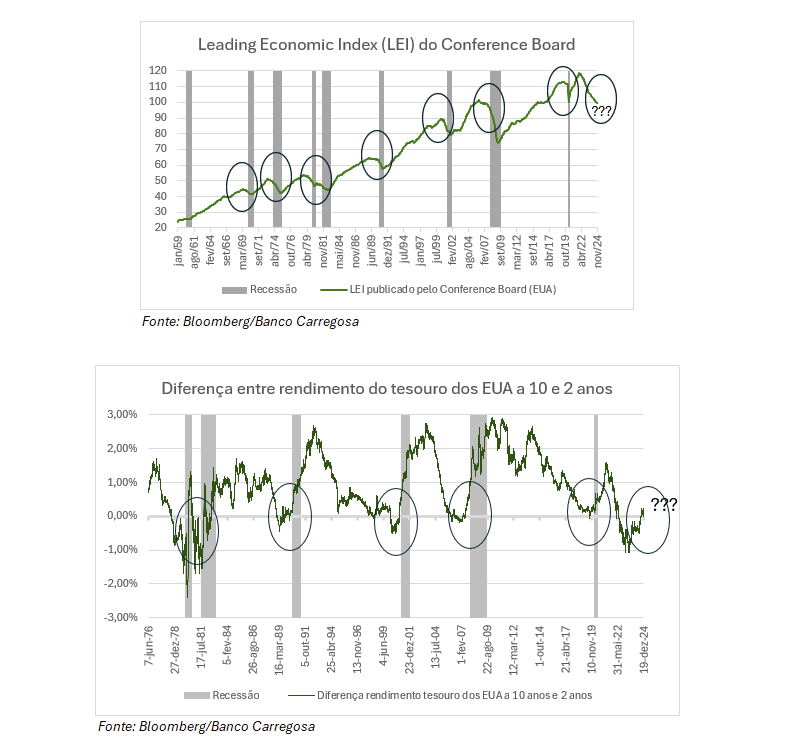

Por outro lado, enquanto a taxa de juro overnight garantida por títulos de dívida pública dos EUA (Secured Overnight Financing Rate, SOFR) se mantiver dentro do intervalo das Fed Funds Rate, não há motivos de preocupação. Desvios pontuais, como os observados no final de meses, trimestres ou anos, também não apontam necessariamente para problemas de liquidez. Contudo, desvios frequentes fora do intervalo em dias regulares ou uma queda significativa nos volumes negociados podem sinalizar dificuldades de liquidez. Esse seria um sinal de alerta importante, com elevada probabilidade de impactar a economia e precipitar uma correção no S&P 500.

Paulo Monteiro Rosa, Economista Sénior do Banco Carregosa