Semanário dos produtos de base: Reação mista a Trump 2.0

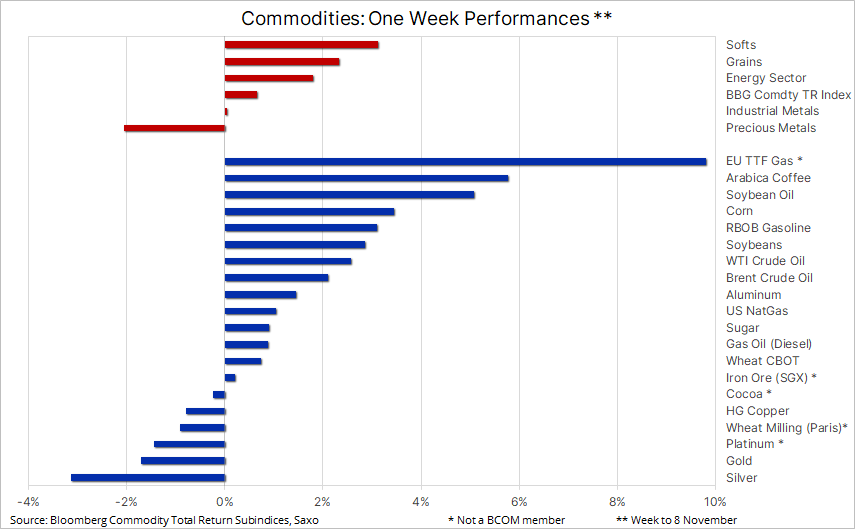

• A vitória retumbante de Donald Trump nas eleições americanas ajudou a desencadear alguns movimentos importantes em diferentes classes de activos, incluindo as mercadorias

• Os metais industriais reagiram negativamente às propostas de tarifas sobre as importações, particularmente da China - uma medida que pode perturbar o comércio global e reduzir a procura

• Os metais preciosos, que tinham registado uma forte subida antes das eleições, desceram acentuadamente depois de um aumento simultâneo do dólar e dos rendimentos ter forçado os preços a ultrapassarem os principais níveis técnicos

• Dada a atual combinação de forças opostas, é provável que os preços do petróleo se mantenham limitados por enquanto, com o Brent em meados dos anos 70

• O sector agrícola registou a melhor semana dos últimos seis anos, impulsionado pelo café, soja e milho

A vitória retumbante de Donald Trump nas eleições americanas, que também viu o Partido Republicano ganhar o controlo do Senado e da Câmara dos Representantes, ajudou a desencadear alguns movimentos importantes em diferentes classes de activos. Enquanto as suas esperadas políticas favoráveis aos negócios fizeram com que o índice de ações S&P 500 atingisse um recorde, o mercado obrigacionista reagiu com menos entusiasmo, com os rendimentos a subirem em antecipação do aumento do endividamento público. Entretanto, o USD atingiu um máximo de um ano antes de reduzir os ganhos para terminar a semana quase inalterado. A recuperação inicial reflectiu a confiança na economia dos EUA e a procura de activos americanos, juntamente com uma potencial divergência entre os bancos centrais, uma vez que a Reserva Federal pode optar por abrandar o seu ritmo de cortes nas taxas, enquanto outros bancos centrais importantes continuam a cortar.

Um dólar mais forte ajudou inicialmente a impulsionar uma fraqueza generalizada em todo o sector das matérias-primas, com o sector dos metais a sofrer mais com as expectativas de que uma maioria liderada por Trump no Congresso introduzirá uma tarifa de 10% sobre todos os países, com 60% sobre nações específicas, e potencialmente revogará o estatuto de Relações Comerciais Normais Permanentes (PNTR) da China, concedido em 2020, que tem sido uma pedra angular das relações EUA-China - uma medida que se teme que desencadeie uma nova onda de tensões comerciais e perturbações económicas. Do ponto de vista dos produtos de base, esta situação é considerada hostil para os metais, com o cobre, a prata e o minério de ferro a contarem-se entre as principais vítimas, juntamente com o ouro, que sofreu um recuo há muito esperado, no meio de vendas técnicas, com o dólar a subir.

No entanto, a reação negativa inicial de quarta-feira desencadeou uma nova procura e, na sequência de uma sucessão de cortes nas taxas dos bancos centrais, liderados pela Reserva Federal, o Bloomberg Commodity Total Return Index dirigiu-se para um pequeno retorno semanal de cerca de 0,7%, com um ganho acumulado no ano de 4,6%, apoiado por um ganho de 30% nos metais preciosos e de 24% nos softs, apenas parcialmente compensado por perdas nos cereais de 16% e na energia de 7%.

Embora o aumento das tarifas possa levar meses a ser implementado, o mercado tem estado à espera que a China tome medidas adicionais para apoiar a sua economia em dificuldades. No entanto, as esperanças de um estímulo significativo foram reduzidas depois de uma reunião de uma semana do CNP da China ter apresentado poucas iniciativas novas, o que levou a uma nova fraqueza em todo o sector, liderada pelo petróleo bruto, cobre e minério de ferro.

Metais industriais

Os metais industriais reagiram negativamente às propostas de tarifas sobre as importações, particularmente da China - uma medida que pode perturbar o comércio global e reduzir a procura de metais industriais como o cobre e o alumínio. Além disso, o cobre, que inicialmente caiu 5% antes de encenar uma recuperação antes da reunião do FOMC e de uma reunião importante na China, também foi afetado por receios de um abrandamento na transição energética, depois de Trump ter dito que iria "rescindir todos os fundos não gastos" ao abrigo da Lei de Redução da Inflação (IRA), a lei climática assinada pela administração Biden-Harris.

Acreditamos que a reação negativa inicial dos preços deverá cobrir os riscos a curto prazo, uma vez que os planos de despesa em infra-estruturas e a potencial desregulamentação poderão impulsionar a procura de metais a médio e longo prazo. Além disso, da última vez que Trump impôs direitos aduaneiros à China, demorou quase um ano a implementá-los, e um prazo semelhante ou uma versão diluída pode limitar o impacto global. Além disso, a China introduziu várias medidas desde setembro para estimular a sua economia em dificuldades; no entanto, a falta de clareza sobre a dimensão e a composição do pacote tem limitado até agora o seu impacto. A semana terminou com uma nota um pouco azeda após o conclave do Comité Permanente do Congresso Nacional do Povo não ter conseguido apresentar medidas de estímulo adicionais para apoiar a economia chinesa, deixando o cobre quase inalterado após uma semana de montanha-russa dentro de um intervalo de +6%.

Metais preciosos

Os metais preciosos, que tinham registado uma forte subida antes das eleições, desceram acentuadamente depois de uma subida simultânea do dólar e dos rendimentos ter forçado os preços a ultrapassarem os principais níveis técnicos, esmagando um mercado onde os fundos de cobertura tinham mantido uma posição longa elevada durante meses, especialmente no ouro. No geral, não vemos qualquer razão para alterar a nossa posição de alta sobre os metais de investimento e, na pior das hipóteses, vemos a correção da semana passada como uma resposta saudável a semanas de compras centradas nas eleições.

É provável que a situação da dívida dos EUA continue a deteriorar-se à medida que a administração Trump aumenta as despesas não financiadas com cortes nos impostos, infra-estruturas e defesa. Para além da procura contínua por parte dos bancos centrais que procuram desdolarizar as suas reservas, as tarifas aumentarão as preocupações com a inflação, o que deverá mais do que compensar um potencial abrandamento dos cortes nas taxas dos EUA. Os maiores desafios a curto prazo continuam a ser o excesso de posições longas dos especuladores, a fraqueza da prata e as perspectivas de políticas divergentes dos bancos centrais que apoiam o dólar.

O ouro à vista caiu abaixo do suporte-agora-resistência em torno de USD 2710 antes de encontrar uma nova demanda à frente da média móvel de 50 dias, atualmente em USD 2644.. Uma correção mais profunda ainda seria considerada apenas fraca dentro de uma forte tendência de alta, desde que USD 2600 se mantenha.

Ouro à vista - Fonte: Saxo

Petróleo bruto

O sector da energia foi negociado em alta durante a semana, com uma perda inicial pós-eleitoral a ser revertida, uma vez que o dólar americano recuperou os ganhos anteriores, mas foi compensado pela falta de novas medidas da China para estimular a sua economia. Dada a atual mistura de forças opostas, é provável que os preços do petróleo se mantenham limitados por agora, com o Brent e o WTI em meados dos anos 70 e nos anos 70 baixos, por enquanto. As pressões ascendentes advêm do potencial aumento das sanções contra o Irão e a Venezuela, juntamente com os riscos geopolíticos agravados pelo conflito israelita com o Hamas e o Hezbollah, e um Netanyahu encorajado após a vitória de Trump. Os factores negativos incluem um dólar forte devido à divergência das taxas dos bancos centrais, uma perspetiva de procura fraca até 2025 e o aumento das existências nos EUA, juntamente com as discussões sobre o aumento da produção da OPEP+ e um potencial ressurgimento da atividade de perfuração nos EUA.

No entanto, é provável que a produção de crude dos EUA só aumente se os produtores de petróleo obtiverem lucros e, com o WTI atualmente a ser negociado perto de USD 60,, o incentivo para aumentar ainda mais a produção é muito limitado. Tendo isso em mente, vemos uma oportunidade maior no gás natural, uma vez que a forte procura global torna o gás natural barato dos EUA muito atrativo em todo o mundo.

O grupo de produtores OPEP+ pode enfrentar desafios acrescidos em 2025, não só devido à posição "drill, baby drill" de Trump, mas sobretudo devido às fracas perspectivas económicas e à transição energética, que está agora a ver a procura chinesa perto do seu pico. Estes desenvolvimentos levarão provavelmente a que a produção ultrapasse a procura, deixando uma margem limitada para o aumento da produção dos produtores da OPEP+, muitos dos quais enfrentam défices públicos crescentes e precisam de gerar receitas, o que pressiona a capacidade do grupo para se manter unido, especialmente se alguns membros continuarem a produzir mais do que o acordado.

O petróleo WTI continua a ser negociado num intervalo estreito, atualmente cerca de 10% abaixo do preço médio realizado nos últimos dois anos, e próximo dos níveis em que o crescimento da produção dos EUA pode abrandar.

Petróleo bruto WTI - Fonte: Saxo

Agricultura

O sector agrícola, que inclui os cereais, os softs e a pecuária, teve a sua melhor semana em seis, impulsionado por uma subida de +6% do café Arábica, na sequência de uma quebra técnica e de uma subida dos preços do óleo de soja, apoiada por uma forte procura de exportação e por uma subida dos preços do óleo de palma, alimentada por preocupações quanto a uma produção inferior à prevista, coincidindo com uma possível descida sazonal da produção nos principais países produtores do Sudeste Asiático. Estes desenvolvimentos apoiaram uma recuperação da soja e do milho, após uma queda pós-eleitoral devido a preocupações de que as exportações dos EUA para a China sofram devido às promessas de Trump de impor tarifas sobre os produtos chineses.

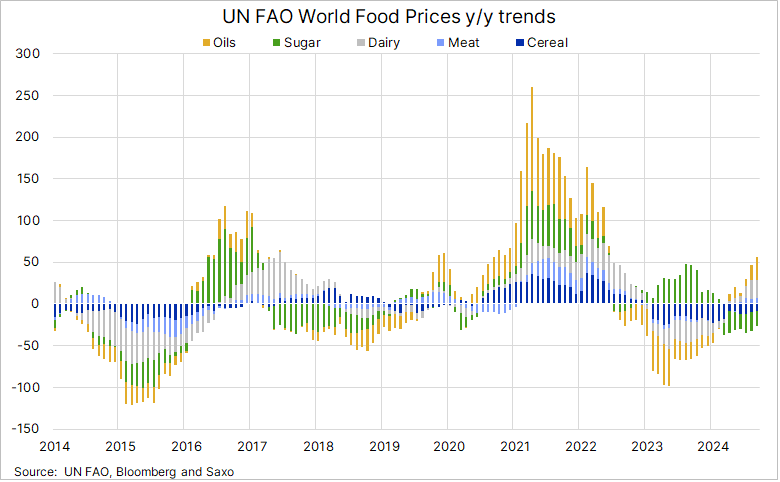

O Índice Global de Preços dos Alimentos da FAO das Nações Unidas atingiu uma média de 127,4 em outubro, mais 2% do que em setembro e 5,5% do que no ano anterior, mas 20,5% abaixo do seu pico de março de 2022. Todos os sectores, com exceção da carne, subiram, liderados pelos óleos vegetais (+7,3%), açúcar (+2,6%) e produtos lácteos (+1,9%)

Declaração de exoneração de responsabilidade

Cada uma das entidades do Grupo Saxo Bank fornece um serviço de execução e acesso à análise que permite a uma pessoa ver e/ou utilizar o conteúdo disponível no sítio Web ou através dele. Este conteúdo não se destina a alterar ou alargar o serviço exclusivamente de execução, nem o faz. Esse acesso e utilização estão sempre sujeitos (i) aos Termos de Utilização; (ii) à Declaração de Exoneração de Responsabilidade; (iii) ao Aviso de Risco; (iv) às Regras de Participação e (v) aos Avisos aplicáveis ao Saxo News & Research e/ou ao seu conteúdo, para além (quando relevante) dos termos que regem a utilização de hiperligações no website de um membro do Grupo Saxo Bank através dos quais é obtido o acesso ao Saxo News & Research. Por conseguinte, estes conteúdos são fornecidos a título meramente informativo. Em particular, nenhum conselho se destina a ser prestado ou a ser considerado como prestado ou endossado por qualquer entidade do Grupo Saxo Bank; nem deve ser interpretado como solicitação ou incentivo à subscrição, venda ou compra de qualquer instrumento financeiro. Todas as transacções ou investimentos que fizer devem ser efectuados de acordo com a sua própria decisão autónoma, informada e não solicitada. Como tal, nenhuma entidade do Saxo Bank Group será responsável por quaisquer perdas que possa sofrer como resultado de qualquer decisão de investimento tomada com base em informações disponíveis no Saxo News & Research ou como resultado da utilização do Saxo News & Research. As ordens dadas e as transacções efectuadas são consideradas como sendo dadas ou efectuadas por conta do cliente junto da entidade do Grupo Saxo Bank que opera na jurisdição em que o cliente reside e/ou junto da qual o cliente abriu e mantém a sua conta de negociação. O Saxo News & Research não contém (e não deve ser interpretado como contendo) conselhos financeiros, de investimento, fiscais ou comerciais ou conselhos de qualquer tipo oferecidos, recomendados ou endossados pelo Saxo Bank Group e não deve ser interpretado como um registo dos nossos preços de negociação, ou como uma oferta, incentivo ou solicitação para a subscrição, venda ou compra de qualquer instrumento financeiro. Na medida em que qualquer conteúdo seja interpretado como um estudo de investimento, o utilizador deve ter em conta e aceitar que o conteúdo não se destina e não foi preparado de acordo com os requisitos legais destinados a promover a independência dos estudos de investimento e, como tal, seria considerado uma comunicação comercial ao abrigo da legislação relevante.