4 alternativas aos Certificados de Aforro

Se está a pensar em diversificar os seus investimentos, descubra 4 alternativas aos Certificados de Aforro.

Os Certificados de Aforro são uma forma tradicional de poupança em Portugal, mas há muitas outras opções a descobrir. Descubra quais são e confirme se serão boas alternativas aos Certificado de Aforro para o seu caso.

O que são Certificados de Aforro?

Os Certificados de Aforro são produtos de poupança emitidos pelo Estado, destinados a pequenos investidores que procuram uma forma segura e acessível de investir o seu dinheiro. Estes certificados são garantidos pelo próprio Estado, tornando-os uma opção atrativa para quem deseja poupar sem correr grandes riscos. Além disso, os Certificados de Aforro oferecem uma taxa de juro que é atualizada com uma periodicidade trimestral e juros têm capitalização automática, permitindo aos investidores beneficiar de rendimentos estáveis ao longo do tempo.

O prémio de permanência é somado à taxa-base a partir do 2.º ano, de acordo com os seguintes valores:

• 0,25 % - do 2.º ao 5.º ano;

• 0,50 % - do 6.º ao 9.º ano;

• 1,00 % - no 10.º e 11.º ano;

• 1,50 % - no 12.º e 13.º ano;

• 1,75% - no 14.º e 15.º ano;

Tenha em conta que a taxa base não pode ser inferior a 0%, nem superior a 2,5%.

Prós:

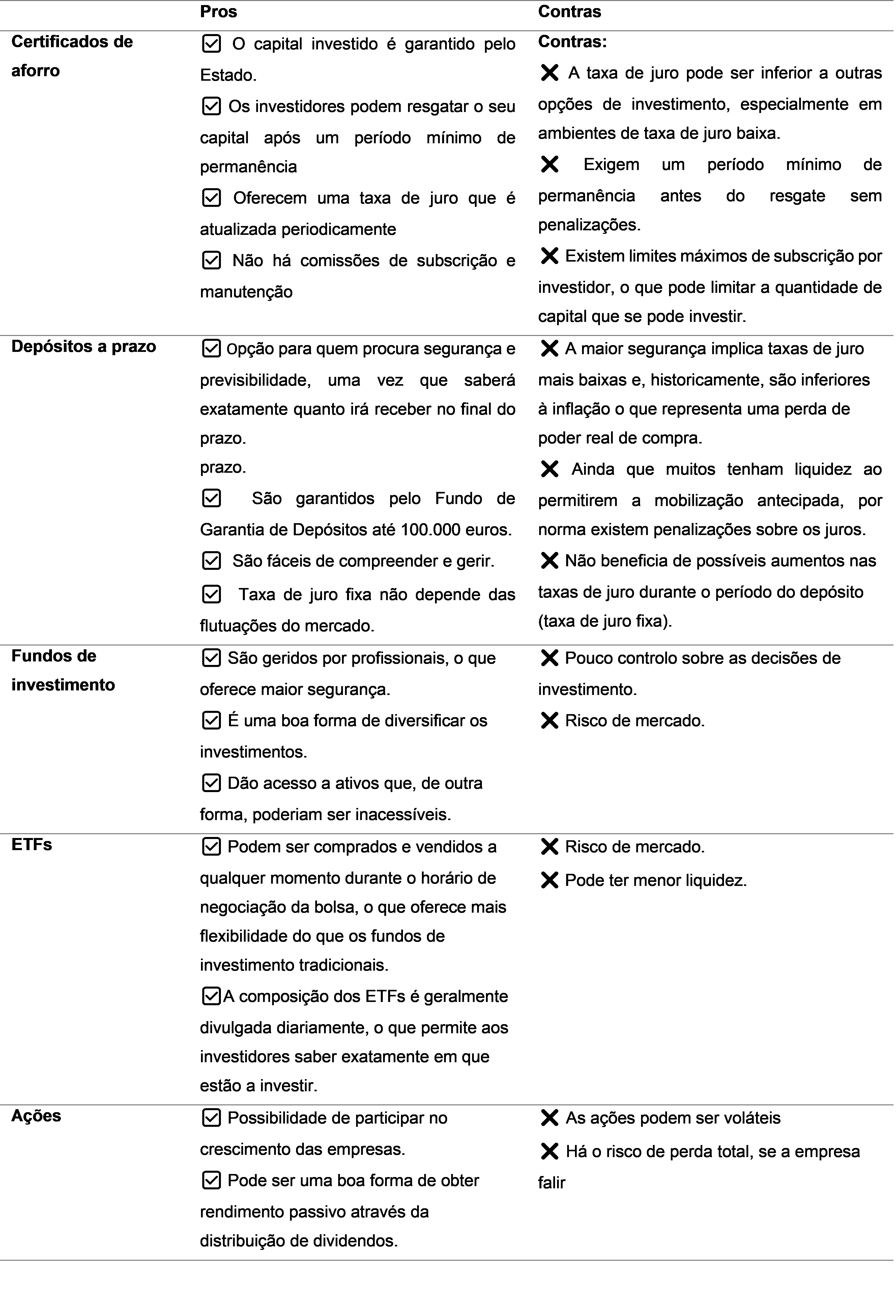

• O capital investido é garantido pelo Estado;

• Os investidores podem resgatar o seu capital após um período mínimo de permanência;

• Oferecem uma taxa de juro que é atualizada periodicamente;

• Não há comissões de subscrição e manutenção.

Contras:

• A taxa de juro pode ser inferior a outras opções de investimento, especialmente em ambientes de taxa de juro baixa;

• Exigem um período mínimo de permanência antes do resgate sem penalizações;

• Existem limites máximos de subscrição por investidor, o que pode limitar a quantidade de capital que se pode investir.

Conclusão:

Os Certificados de Aforro são uma opção para investidores que procuram segurança e estabilidade nos seus investimentos. Com a garantia do Estado, oferecem uma forma segura de poupar, com a vantagem adicional de uma taxa de juro que é aumentada com os prémios de fidelização e com alguma facilidade no resgate do capital. No entanto, a taxa de juro relativamente baixa e o período mínimo de permanência são aspetos a considerar.

Alternativas aos Certificados de Aforro

Estas são 4 alternativas aos Certificados de Aforro que deve conhecer.

1. Depósitos a prazo

Os depósitos a prazo são uma das formas mais simples e seguras de investir. A taxa de juro é acordada no início e, geralmente, quanto maior o prazo, mais alta a taxa.

Pros:

• Boa opção para quem procura segurança e previsibilidade, uma vez que saberá exatamente quanto irá receber no final do prazo;

• São garantidos pelo Fundo de Garantia de Depósitos até 100.000 euros;

• São fáceis de compreender e gerir;

• Taxa de juro fixa não depende das flutuações do mercado.

Contras:

• A maior segurança implica taxas de juro mais baixas e, historicamente, são inferiores à inflação o que representa uma perda de poder real de compra;

• Ainda que muitos tenham liquidez ao permitirem a mobilização antecipada, por norma existem penalizações sobre o juros;

• Não beneficia de possíveis aumentos nas taxas de juro durante o período do depósito (taxa de juro fixa).

Conclusão:

Os depósitos a prazo oferecem uma combinação atrativa de simplicidade e segurança, tornando-os uma opção sólida para investidores que valorizam previsibilidade e proteção de capital. São um complemento a ter em conta numa estratégia de poupança e investimento.

2. Fundos de investimento

Os fundos de investimento são veículos financeiros que agrupam o capital de vários investidores sob um gestor profissional. Estes fundos podem investir em diversos ativos, como ações, obrigações, imóveis, entre outros, de acordo com a política de investimento estabelecida.

Para investidores com um perfil mais conservador, existem opções de investimento que permitem uma exposição ao mercado financeiro, potenciando o retorno do investimento, mas com níveis de risco mais reduzidos. Entre as alternativas estão, por exemplo, os fundos de obrigações e os fundos de mercado monetário.

Prós

• Diversificação: Os fundos de investimento permitem diversificação, diminuindo o risco associado a um único ativo;

• Gestão profissional: O capital é gerido por profissionais experientes, o que pode beneficiar investidores que não possuem o conhecimento ou o tempo necessário;

• Acessibilidade: Os fundos permitem o acesso a uma variedade de ativos que, de outra forma, poderiam ser inacessíveis para pequenos investidores;

• Nível de risco ajustado: Os fundos de investimento têm um nível de risco (de 1 a 7) que permite aos investidores avaliarem se o risco desse investimento está enquadrado com os seus objetivos;

• Subscrição e Resgate ao NAV: ao contrário dos ETF’s a subscrição de fundos de investimento em muitos casos não está sujeita a custos de entrada ou saída (embora possam existir, pelo que deverá consultar as condições de cada fundo previamente á sua subscrição).

Contras:

• Falta de controlo: O investidor tem pouco controlo sobre as decisões de investimento, dependendo do gestor do fundo. No entanto, na maioria dos casos, pode resgatar o seu investimento com facilidade;

• Riscos de mercado: Embora diversificados, os fundos de investimento não são isentos de riscos e podem sofrer perdas. Nunca é demais relembrar que não são instrumentos de capital garantido.

Conclusão:

Os fundos de investimento são uma opção para investidores que procuram diversificação e gestão profissional, desde que sejam geridos por uma equipa experiente com um histórico comprovado.

3. ETFs

Os ETFs são fundos de investimento que são negociados em bolsa de valores, de forma semelhante às ações. Tendencialmente são mais conhecidos por replicarem o desempenho de um índice de mercado, como o S&P 500, o que permite ao investidor ter exposição à variação da totalidade das ações que compõem esse índice, comprando apenas um ETF. Contudo, contrariamente aos certificados de aforro e tal como acontece com os Fundos de Investimento, não têm capital garantido.

Prós:

• Flexibilidade de negociação: Os ETFs podem ser comprados e vendidos a qualquer momento durante o horário de negociação da bolsa, o que oferece mais flexibilidade do que os fundos de investimento tradicionais;

• Acessibilidade: Os fundos permitem o acesso a uma variedade de ativos que, de outra forma, poderiam ser inacessíveis para pequenos investidores;

• Transparência: A composição dos ETFs é divulgada frequentemente, o que permite aos investidores saberem exatamente em que estão a investir.

Contras:

• Risco de mercado: Tal como acontece com outros investimentos, os ETFs estão sujeitos a riscos de mercado e podem perder valor;

• Liquidez: Alguns ETFs podem ter baixa liquidez, o que pode dificultar a compra ou venda a preços desejados;

• Custos de Transação: Sendo instrumentos que transacionam em bolsa, as transações em ETF’s podem estar sujeitos a custos de transação, como taxas de bolsa, comissões e diferencial entre o preço de mercado de venda e de compra.

Conclusão:

Os ETFs são uma opção para quem procura exposição a uma vasta gama de ativos ou índices de mercado. No entanto, é importante considerar a liquidez e o risco de mercado associados.

4. Ações

As ações representam uma participação no capital social de uma empresa, que confere ao acionista o direito de receber parte dos lucros (dividendos). Em alguns casos, podem dar direito a participar nas decisões, através do voto em assembleias gerais. Ao contrário dos certificados de aforro, esta opção não oferece garantia de capital.

Prós:

• Potencial de retorno: As ações podem oferecer retornos através da valorização de capital;

• Dividendos: Algumas empresas distribuem parte dos seus lucros sob a forma de dividendos, o que é uma boa forma de obter rendimento passivo.

Contras:

• Volatilidade: As ações podem ser voláteis, com preços que podem subir ou descer rapidamente;

• Risco de perda total: Em caso de falência da empresa, o acionista pode perder todo o capital investido.

Conclusão:

Investir em ações permite participar no crescimento de empresas e obter rendimentos através de dividendos. Contudo, é crucial estar ciente dos riscos envolvidos e considerar uma estratégia de longo prazo, especialmente ao selecionar ações de empresas estáveis e pagadoras de dividendos.

Conclusão: os certificados de aforro valem a pena?

Veja se os certificados de aforro são uma boa opção para si, com este resumo:

Para Recordar

O que são Certificados de Aforro e como funcionam?

Certificados de Aforro são produtos de poupança emitidos pelo Estado português, garantindo segurança e juros com capitalização automática. Oferecem taxas atualizadas trimestralmente e prémios de permanência, ideais para investidores que buscam estabilidade.

Quais são as melhores alternativas aos Certificados de Aforro?

As principais alternativas incluem:

- Depósitos a prazo – seguros, com taxa fixa;

- Fundos de investimento – diversificados, com gestão profissional;

- ETFs – flexíveis, negociados em bolsa;

- Ações – potencial de valorização e dividendos.

Quais os riscos das alternativas aos Certificados de Aforro?

Os riscos variam:

- Depósitos a prazo: baixa rentabilidade, penalizações por resgate antecipado.

- Fundos e ETFs: riscos de mercado, sem garantia de capital.

- Ações: alta volatilidade, possível perda total do investimento.

Avalie o seu perfil de risco antes de investir.

Como escolher a melhor alternativa aos Certificados de Aforro?

Considere:

- Objetivos financeiros e tolerância ao risco;

- Liquidez e prazos de investimento;

- Gestão profissional, como oferecida pelo Banco Carregosa;

- Diversificação para reduzir riscos de mercado.

Banco Carregosa, ao seu lado para tomar as melhores decisões de investimento

Todas estas alternativas aos Certificados de Aforro devem ser consideradas calmamente, para tomar a decisão mais informada possível. É por isso que é importante contar com a ajuda e a orientação especializada da equipa de profissionais do Banco Carregosa e usufruir do seu conhecimento e experiência para tomar a melhor decisão para o seu caso. Contacte-nos hoje e comece a proteger e capitalizar o seu património.