Há boas notícias para o Natal e Ano Novo: BCE volta hoje a cortar taxas de juro e todos acreditam que a descida vai continuar em 2025

Apesar do otimismo com o controlo da inflação ainda há muitos riscos no horizonte. As tarifas comerciais que vierem a ser impostas por Donald Trump e a situação política e económica em França e na Alemanha podem baralhar as decisões de Christine Lagarde. Mas, no imediato, os juros vão continuar a descer o que permitirá um alívio para as famílias com crédito à habitação.

O Banco Central Europeu (BCE) deve decidir hoje um novo corte de taxas de juro e, à semelhança do que fez ao longo de 2024, esse corte será de 0,25 pontos percentuais. A principal taxa de referência da instituição liderada por Christine Lagarde, a taxa de depósitos, descerá assim para 3%, depois de ter atingido um valor máximo de 4% que se manteve entre setembro do ano passado e junho deste ano.

Na base desta decisão está o controlo da taxa de inflação que, apesar de algumas oscilações, tem vindo a descer de forma consistente desde outubro de 2022, quando atingiu uma variação de 10,6%, para os 2,3% registados em novembro deste ano. Mas na mente dos membros do conselho de governadores do BCE também estará a débil situação económica da zona euro, em particular face à situação económica e política quer de França, quer da Alemanha, e face ao cenário de imposição de tarifas aduaneiras por parte dos Estados Unidos da América (EUA) quando Donald Trump assumir a liderança do país.

"O mercado desconta totalmente um corte de 25 pontos base, incorporando uma probabilidade de 15% de que o corte seja mais pronunciado, de 50 pontos base”, diz à CNN Portugal Filipe Garcia, economista e presidente da IMF – Informação de Mercados Financeiros, adiantando que espera um corte de 25 pontos base e que Christine Lagarde, a líder do BCE, mostre cautela "quanto aos riscos para o crescimento económico, dando a entender que haverá mais cortes de taxas de juro em 2025”. Para o economista, as recentes oscilações na taxa de inflação deverão ser contextualizadas pelo BCE como tendo origem em efeitos de base, pelo que a subida dos preços deverá recuar novamente no próximo ano. Filipe Garcia lembra, aliás, que, tendo em conta a informação disponível, "a inflação já está controlada há muitos meses porque grande parte dos fatores indutores já se dissiparam”. Ainda assim, o economista antevê que Lagarde possa referir "a importância na moderação de aumentos salariais para 2025 como essencial para manter a inflação controlada” e que poderão ainda ser "citados os riscos em alta para a inflação decorrentes do protecionismo”, concluindo, no entanto, que "os riscos para o crescimento deverão ser interpretados como mais fortes”.

Paulo Monteiro Rosa, economista sénior do Banco Carregosa, também aponta para uma descida de taxas de 0,25 pontos percentuais na reunião de hoje. "O mercado espera que a instituição anuncie um corte de 25 pontos com base na sua taxa de juro de referência. A taxa de depósitos deverá descer de 3,25% para 3%”, antecipa o economista, adiantando que "a inflação se encontra atualmente controlada, abrindo espaço para uma política monetária mais acomodatícia”. Ou seja, prossegue Paulo Monteiro Rosa, apesar de o objetivo primordial do BCE ser o controlo da estabilidade dos preços, a instituição com sede em Frankfurt, na Alemanha, deverá focar-se no estímulo à economia. "A política menos restritiva pode ser um reflexo sobretudo das dificuldades no eixo franco-alemão, que têm abalado o crescimento económico e a estabilidade da União Europeia”, explica.

Inflação já não é problema. Mas deflação pode vir a ser.

O economista do Banco Carregosa também concorda que o combate à inflação parece ser uma batalha ganha pelo BCE, mas alerta que em termos de estabilidade dos preços poderá haver novos desafios no horizonte.

"A inflação na zona euro está sob controlo, especialmente em comparação aos níveis elevados de 2022 e 2023. Na realidade, no atual cenário económico da zona euro, o risco de deflação pode representar uma ameaça mais significativa do que o reacendimento da inflação”, alerta Paulo Monteiro Rosa, sublinhando mesmo que "as dificuldades económicas da Alemanha e da França, somadas a um ambiente político cada vez mais desfavorável, colocam a economia europeia numa posição frágil”.

A Alemanha, tradicional motor da economia europeia, lembra o economista, "enfrenta o seu segundo ano consecutivo de recessão, com um setor industrial em retração e uma procura interna enfraquecida”, uma realidade a que se somam as incertezas decorrentes "das eleições gerais de 2025, limitando a capacidade de resposta em termos de política económica no curto prazo”. Já a economia francesa "enfrenta uma crise orçamental sem precedentes, com a dívida pública em máximos históricos, ultrapassando 110% do PIB. Essa situação é agravada pelo envelhecimento populacional, aumento dos custos sociais e uma economia que cresce abaixo do necessário para gerar receitas suficientes”, sublinha Paulo Monteiro Rosa.

O economista apresenta ainda um terceiro fator de perigo. "O aumento do risco deflacionista na Suíça, pelo efeito de contágio, intensificaria a pressão sobre a zona euro. A economia suíça, que caminha para a deflação e possivelmente para o regresso aos juros negativos, está profundamente interligada aos mercados europeus. Tal cenário pode aumentar a pressão sobre os preços e reduzir ainda mais a já frágil procura na zona euro.” E isto porque, explica Paulo Monteiro Rosa, "a deflação seria particularmente desfavorável para as contas públicas, pois aumenta o peso nominal das dívidas, um problema crítico para economias como a francesa”. Assim, conclui o economista, "enquanto a inflação parece estar sob controlo, o risco de deflação poderá apresentar-se, já em 2025, como o maior desafio para a estabilidade económica da zona euro, exigindo respostas urgentes e coordenadas entre o BCE e os Estados-membros”.

Novas descidas de juro em 2025

Independentemente dos cenários que existem para 2025, certo é que neste momento, com a informação existente, para além da descida das taxas de juro de hoje, a convicção nos mercados é de que também no próximo ano haverá novos cortes de taxas.

"É bastante provável que o BCE continue a cortar taxas, mas que tenha resistência a fazê-lo muito depressa ou que as baixe abaixo de 2%”, até porque "depois de estar a 0%, e até abaixo, foi difícil resgatar a taxa de juro como ferramenta da política monetária e, salvo uma crise mesmo muito séria, não será de esperar que voltemos perto desses níveis”, salienta Filipe Garcia. O economista considera, no entanto, que "as projeções de mercado, que colocam a taxa de depósitos a descer paulatinamente” lhe parecem "um pouco exageradas porque colocam a taxa de depósitos a 1,75% na segunda metade de 2025”.

Paulo Monteiro Rosa também aponta para uma descida das taxas de juro em 2025. "É esperada uma tendência de descida gradual das taxas de juro pelo BCE ao longo de 2025, com uma redução mais acentuada prevista no primeiro semestre do próximo ano”, diz o economista, adiantando que "na penúltima reunião de 2025, agendada para 30 de outubro, o mercado projeta uma taxa próxima de 1,5%, o que representa uma descida acumulada de 175 pontos base à entrada para a última reunião de 2024, a 12 de dezembro. Este movimento reflete as expectativas de normalização da inflação, um ajuste da política monetária que sinaliza controlo da inflação e necessidade de estímulo ao crescimento económico”.

BCE desce juros e taxas Euribor acompanham

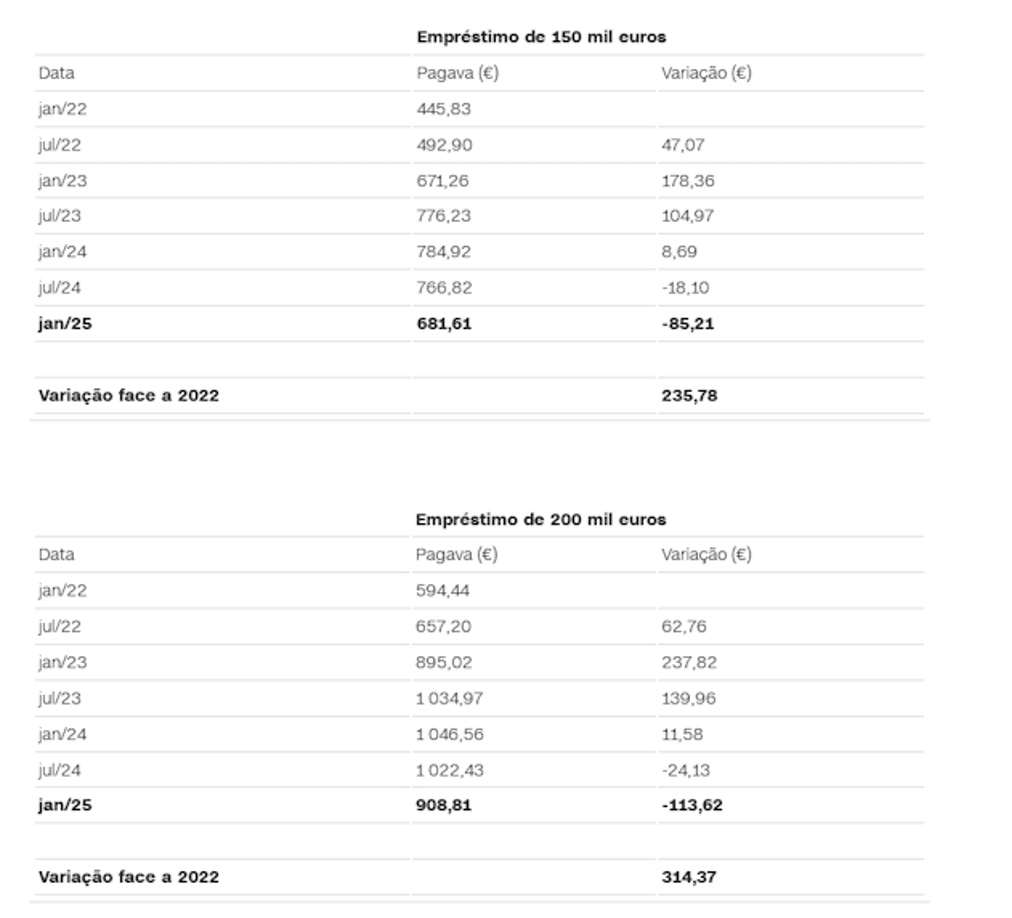

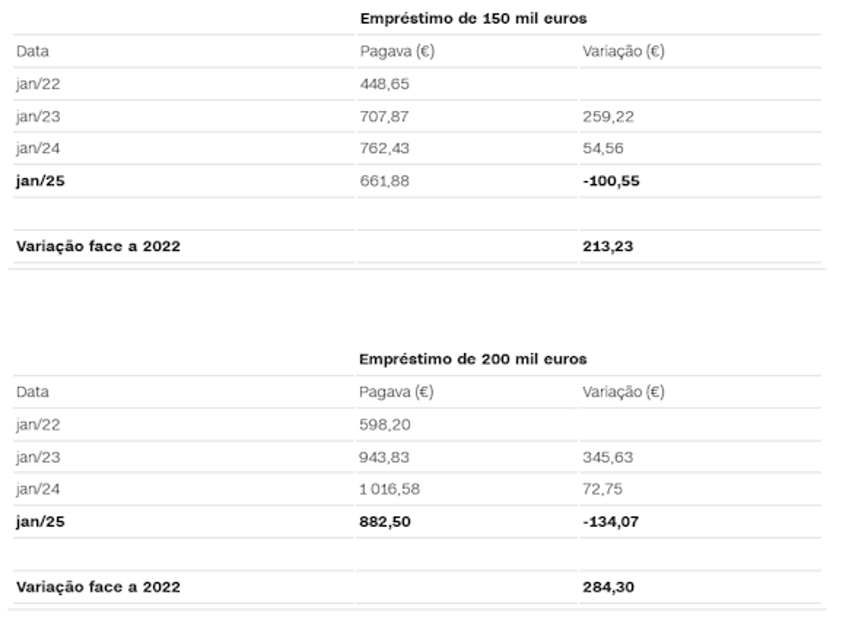

Mais uma vez, independentemente do que vier a acontecer em 2025, as taxas Euribor, antecipando a expectativa de descida de juros do BCE, continuam a descer de forma acentuada. E olhando apenas para a média dos primeiros 11 dias de dezembro, se fosse esse o valor do conjunto do mês, já seria possível antecipar que quem tiver o seu contrato de crédito à habitação revisto em janeiro teria uma nova descida da prestação a pagar ao banco.

Confira o seu caso:

Como variou e como vai evoluir em janeiro a prestação da casa

Empréstimo a 30 anos com spread de 1% || Euribor de dezembro apenas até dia 11

EURIBOR 6 MESES

EURIBOR 12 MESES

E tal como no caso das taxas de referência do BCE a expectativa é de que ao longo de 2025 haverá novos cortes, os mercados também antecipam descidas das Euribor até ao final do próximo ano.

E tanto Filipe Garcia como Paulo Monteiro Rosa apontam para um cenário em que os mercados anteveem descidas das Euribor para valores abaixo dos 2%. "Os mercados antecipam uma redução gradual das taxas Euribor, prevendo que, no último trimestre do próximo ano, todas estejam abaixo dos 2%. A Euribor a 12 meses poderá já situar-se em torno de 1%”, conclui o economista do Banco Carregosa.

NOTA 1 | Como foram feitos os cálculos

Os cálculos partem do princípio de que há três anos o capital em dívida era de 50, 100, 150 ou 200 mil euros, consoante o exemplo, e que o prazo de pagamento era de 30 anos, com um spread de 1%. A partir desse ponto, a cada revisão do contrato, aplica-se a taxa de juro correspondente e diminui o montante em dívida e o prazo de pagamento do crédito.

NOTA 2 | O que são as taxas Euribor

Euribor é a abreviatura de Euro Interbank Offered Rate. As taxas Euribor baseiam-se nas taxas de juro que um conjunto de bancos europeus está disposto a pagar para emprestar dinheiro uns aos outros. No cálculo, os 15% mais altos e mais baixos de todas as cotações recolhidas são eliminados. As restantes taxas são calculadas como média e arredondadas a três casas decimais. O valor das taxas Euribor é determinado e publicado diariamente. Existem cinco taxas Euribor diferentes, todas com diferentes maturidades (uma semana, um mês, três meses, seis meses e 12 meses).

NOTA 3 | O BCE tem três taxas de juro de referência:

- A taxa das principais operações de refinanciamento , sob a qual os bancos podem contrair empréstimos junto do BCE pelo prazo de uma semana: está nos 4,50%, mas esteve fixada em zero entre março de 2016 e julho do ano passado;

- A taxa de depósito , que determina os juros que os bancos recebem pelos depósitos realizados junto do BCE: está em 4%. Mas entre julho de 2012 e junho de 2013 era de zero. E entre junho de 2013 e julho do ano passado era negativa, obrigando os bancos a pagar pelos depósitos que faziam no BCE;

- E a taxa de cedência de liquidez , que determina o juro que os bancos pagam quando contraem empréstimos junto do BCE pelo prazo de um dia (overnight). Está atualmente em 4,75%.

Bernardo Mota Veiga